व्यावसायिक वित्त के स्त्रोत-पुनरावृति नोट्स

CBSE कक्षा 11 व्यवसाय अध्ययन

पाठ-7 व्यावसायिक वित्त के स्रोत

पुनरावृति नोट्स

वित्त शब्द का अर्थ मुद्रा धन अथवा कोषों से लगाया जाता है। व्यवसाय द्वारा अपनी विभिन्न गतिविधियों के संचालन के लिए कोषों की आवश्यकता को व्यावसायिक वित्त कहते हैं।

वित्त की आवश्यकता व्यावसायिक जीवन के प्रत्येक स्तर पर पड़ती है। समुचित वित्त के बिना, व्यवसाय का संचालन नहीं किया जा सकता।

व्यावसायिक वित्त की आवश्यकता

- स्थायी पूंजी सम्बन्धी आवश्यकताएं - एक नया व्यवसाय आरम्भ करने के लिए स्थाई संपतियां खरीदने के लिए कोषों की आवश्यकता होती है, जैसे - भूमि, भवन, प्लांट और मशीनरी आदि ।

- कार्यशील पूंजी संबंधी आवश्यकताएं - एक व्यवसाय को अपने प्रतिदिन के कार्यों को चलाने के लिए कोषी की आवश्यकता होती हैं इसे कार्यशील पूजी कहा जाता है जैसे कच्चामाल खरीदने मजदूरी व वेतन का भुगतान करना तथा बिजली बिल का भुगतान करने के लिए कोषों की आवश्यकता होती है।

- विविधीकरण हेतु - एक कम्पनी को अपने उतपाद के विविधीकरण के लिए काषों की आवश्यकता होती है जैसे आईटीसी।

- तकनीकी सुधार हेतु - आधुनिक तकनीक अपनाने के लिए कोषों की आवश्यकता होती है, जैसे व्यवसाय में कम्प्यूटर का उपयोग।

- विकास एवं विस्तार हेतु - तेज गति से आगे बढ़ने के लिए व्यवसाय को ज्यादा विनियोगों की आवश्यकता होती है। इसलिए व्यवसाय के विकास व विस्तार के लिए वित्त की आवश्यकता होती है।

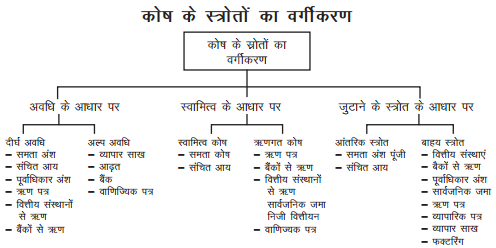

वित्त प्राप्त करने की विधियां

अंशों का निर्गमन - अंशों के जारी करने से प्राप्त पूंजी को अंशपूंजी कहा जाता है। कम्पनी की पूंजी छोटे-छोटे भागों में बंटी है जिसे शेयर कहते हैं। यदि कोई कम्पनी 10,000 शेयर 10 रुपये मूल्य पर जारी करती है तो उस कम्पनी की अंशपूंजी 100,000 रुपये होगी। जिस व्यक्ति के पास ये शेयर होंगे उसे शेयर होल्डर कहा जाता है। शेयर दो प्रकार के होते हैं :-

(अ) समता शेयर (ब) पूर्वाधिकार शेयर

(अ) समता शेयर - समता शेयर-धारी कम्पनी का स्वामी होता है। उसे प्रबन्ध में भाग लेने का अधिकार एवं वोट देने का अधिकार होता है क्योंकि वह कम्पनी का सवामी होता है।

लाभ/गुण

- स्थायी पूंजी - लम्बी अवधि के लिए वित्त प्राप्त करने के लिए समता अंश महत्वपूर्ण है।

- सम्पतियाँ पर भर नहीं - समता शेयर जारी करते समय कम्पनी को अपनी सम्पति गिरवी नहीं रखनी पड़ती ।

- अधिक लाभ - समता अंशधारी को अधिक लाभ की प्राप्ति होती है जब कम्पनी ज्यादातर लाभ कमाती है।

- नियंत्रण - समता शेयर धारी प्रबन्ध में हिस्सा ले सकता है एवं उसे वोट देने का अधिकार होता है।

- कम्पनी पर भार नहीं - समता अंशधारी को लाभांश का भुगतान करना जरूरी नहीं होता हैं।

सीमाएं/ हानियाँ :-

- जोखिम - समता अंशधारी को सबसे ज्यादा जोखिम होता है क्योंकि उसे लाभांश का भुगतान आवश्यक नहीं होता।

- ज्यादा लागत - समता अंशों की लागत ऋण की लागत एवं पूर्वाधिकारी शेयरों की लागत से ज्यादा होती है।

- अधिक देरी - समता शेयर जारी करने में ज्यादा समय लगता है।

- शेयर बाजार की दशाओं पर निर्भर- समता अंशधारी को जोखिम ज्यादा होता है, इसलिए शेयर बाजार में तेजी के समय समता शेयर की मांगब ज्यादा होती है।

- पूर्वाधिकार अंश - पूर्वाधिकार अंशों को समता अंशों के मुकाबले ज्यादा सुरक्षित निवेश माना जाता है। ये एक निश्चित दर से लाभांश प्राप्त करते हैं। ये एक लेनदान की तरह होते हैं इन्हें वोट देने का अधिकार नहीं होता।

पूर्वाधिकार अंशों के प्रकार-

- संचयी पूर्वाधिकार अंश

- असंचयी पूर्वाधिकार अंश

- भागीदारी पूर्वाधिकार अंश

- गैर पूर्वाधिकार अंश

- परिवर्तनीय पूर्वाधिकार अंश

- अपरिवर्तनीय पूर्वाधिकार अंश

पूर्वाधिकार अंशों के लाभ:-

- निवेश की सुरक्षा - पूर्वाधिकार अंशधारियों का निवेश सुरक्षित होता है उन्हें लाभांश एवं पूंजी प्राप्त करने का पहले अधिकार होता है।

- सम्पत्तियों पर भार नहीं- जब कम्पनी ये शेयर जारी करती है तो उसे कोई सम्पति गिरवी नहीं रखनी पड़ती।

- नियन्त्रण - ये शेयर धारक कम्पनी के प्रबन्ध को प्रभावित नहीं करते क्योंकि इन्हें वोट देने का अधिकार प्राप्त नहीं होता |

- निश्चित लाभांश - पूर्वाधिकार अंशों पर एक निश्चित दर से लाभांश दिया जाता है। इसलिए ऐसे निवेशकों के लिए बढ़िया है जो एक निश्चित दर से आय प्राप्त करना चाहते हैं।

सीमाएं-हानियां

- कोषों का मंहगा स्रोत - इन पर लाभांश की दर ऋणपत्रों पर ब्याज की दर से अधिक होने के कारण यह ऋणपत्र के मुकाबले वित्त का अधिक मंहगा स्रोत है।

- कर की बचत नहीं - पूर्वाधिकार अंशों का लाभांश लाभ में से नहीं काटा जाता इसलिए इससे कम्पनी को कर में बचत नहीं होती।

- जोखिम लेने वालों के लिए उपयुक्त नहीं - पूर्वाधिकार अंश उन निवेशकों के लिए उपयुक्त नहीं है जो अधिक आय के लिए ज्यादा जोखिम उठाना चाहते हैं।

समता शेयर और पूर्वाधिकार शेयर में अन्तर

| क्रम | आधार | समता शेयर | पूर्वाधिकार शेयर |

| 1. | लाभांश | पूर्वाधिकार अंशों को भुगतान करने के बाद लाभांश दिया जाता है। | समता अंशधारियों से पहले लाभांश दिया जाता है। |

| 2. | वोट देने का अधिकार | वोट देने का अधिकार होता है | | वोट देने का अधिकार नहीं होता | |

| 3. | जोखिम | अधिक जोखिम होता है | | जोखिम कम होता है | |

| 4. | लाभांश की दर | लाभांश की दर घटती बढ़ती रहती है | | लाभांश की दर निश्चित होती है | |

| 5. | नियंत्रण | प्रबन्ध पर नियन्त्रण होता है | | प्रबन्ध पर नियन्त्रण नहीं होता है | |

ऋणपत्र - दीर्घकालीन वित्त प्राप्त करने के लिए ऋण-पत्र का महत्वपूर्ण स्रोत है। ऋणपत्रधारी निश्चित दर से ब्याज प्राप्त करते हैं। ब्याज छमाही या वार्षिक चुकाया जाता है, इसलिए ऋणपत्रधारी कम्पनी के लिए एक लेनदार की तरह होते हैं।

ऋणपत्र को प्रकार

- सुरक्षित ऋणपत्र

- असुरक्षित ऋणपत्र

- परिवर्तनीय ऋणपत्र

- अपरिवर्तनीय ऋणपत्र

- शोध्य ऋणपत्र

ऋणपत्र को लाभ :-

- सुरक्षित निवेश - ऋणपत्र ऐसे निवेशकों द्वारा लिये जाते जो जोखिम नहीं लेना चाहते और जो स्थायी आय चाहते हैं।

- नियन्त्रण - ऋणपत्रधारी को वोट देने का अधिकार नहीं होता।

- कम खर्चीला - पूर्वाधिकार अंशों से कम खर्चीले होते हैं।

- कर की बचत - ऋणपत्र पर ब्याज कर में कटौती है इसीलिऐ कर में बचत होती है।

ऋणपत्रों की सीमाएं

- स्थायी दायित्व - हानि होने की दशा में भी कम्पनी को ब्याज चुकाना पड़ता है। इसलिए यह कम्पनी के लिए जोखिम भरा वित का स्रोत है।

- सम्पतियों पर भार - सुरक्षित ऋणपत्रों को जारी करने पर कम्पनी को अपनी संपत्तियों जमानत के रूप में रखनी पड़ती है।

- साख में कमी - नये ऋणपत्र जारी करने पर कम्पनी की ऋण लेने की क्षमता कम हो जाती है।

| क्रम | आधार | अंश | ऋणपत्र |

| 1. | प्रकृति | अंशपूंजी | ऋणपत्र के रूप में ऋण में |

| 2. | प्रत्यय | लाभांश | ब्याज |

| 3. | वोट देने का अधिकार | वोट देने का अधिकार | वोट देने का अधिकार नहीं है |

| 4. | धारक | शेयर धारक के रूप में स्वामी | ऋणपत्र धारक के रूप में लेनदार |

| 5. | प्रकार | अंश दो प्रकार के होते हैं | ऋणपत्र दो से ज्यादा प्रकार के होते हैं |

| 6. | सुरक्षा | सुरक्षित नहीं होते | | सुरक्षित होते हैं क्योंकि कंपनी की सम्पतियाँ प्रायः बंधक राखी जाती है | |

प्रतिधारित आय- शुद्ध लाभ में से कर एवं लाभांश घटाने के बाद जो भाग बचता है वह भाग बाँटा नहीं जाता बल्कि पुनः नियोजन के उद्देश्य से कंपनी में ही रख लिया जाता है |

उदहारण-

प्रतिधारित आय/स्वयं वित्त

Retained Earning/Self Financing

X Ltd. has total capital of Rs. 50,00,000, which consists of 10% Deb. of Rs. 20,00,000.8% Pre-Sh. Cap. Rs. 10,00,000 and equity Sh. Cap Rs. 20,00,000 Tax rate is 40% Company's return on total capital is 20%.

| Income Statement | |

| particulars | |

| Net Profit before Int. and Tax (PBIT) (20% of Rs. 50,00,000) Less: Int. on Debentures (10% of 20,00,000) Net Profit before Tax (PBT) | 10,00,000 200,000 8,00,000 320,000 |

| Less: Tax Provision @40% Net profit after Tax (PAT) | 4,80,000 80,000 |

| Less: Pre. Dividend (8% of 10,00,000 Net Profit after tax and Pre Dividend | 4,00,000 2,00,000 |

| Less: Equity Dividend Retained Earnings | 2,00,000 |

लाभ:-

- कोई लागत नहीं - कम्पनी को इसे प्राप्त करने के लिए ब्याज, लाभांश, विज्ञापन, प्रविवरण व्यय नहीं करना पड़ता।

- सम्पतियों पर भार नहीं - कम्पनी को कोई सम्पत्ति गिरवी नहीं रखनी पडती |

- विकास एवं विस्तार - प्रतिधारित आय को पुनः विनियोग करके कम्पनी का विकास व विस्तार किया जा सकता है।

- ख्याति - कम्पनी के शेयरों का बाजार मूल्य बढ़ जाता है।

दोष :-

- अनिश्चित स्रोत - यह वित्तीय कोषों का अनिश्चित स्रोत है क्योंकि यह आय तभी प्राप्त होती है जब अधिक लाभ हो।

- शेयर होल्डर में असंतोष - प्रतिधारित आय शेयर होल्डर में अन्तोष के कारण बनता है क्योंकि उन्हें कम लाभांश प्राप्त होता है।

सार्वजनिक जमा - एक कम्पनी के द्वारा जब जनता से सीधे जाम स्वीकार किय जाते हैं तो उसे सार्वजनिक जमा कहा जाता है। इन जमाओं पर ब्याज की दर बैंक की ब्याज दरों से ज्यादा होती है। ये रिजर्व बैंक द्वारा नियंत्रित होती है तथा अपनी अंश पूंजी व रिजर्व के 25 प्रतिशत से ज्यादा जमा स्वीकार नहीं कर सकती।

लाभ

- सम्पतियों पर भार नहीं - इन्हें प्राप्त करने के लिए कम्पनी को कोई सम्पति गिरवी नहीं रखनी पड़ती।

- कर की बचत - ब्याज के भुगतान को लाभों में से घटाया जाता है इससे कर की बचत होती है।

- सरल प्रक्रिया - अशों तथा ऋणपत्रों के मुकाबले सार्वजनिक जमा प्राप्त करने की प्रक्रिया अपेक्षाकृत सरल है।

- नियंत्रण - मताधिकार न होने के कारण वे कम्पनी के नियंत्रण को प्रभावित नहीं कर पाते।

सीमाएं -

- अल्पकालीन वित्त - इनकी परिपक्वता अवधि कम होती है इसलिए कम्पनी दीर्घकालीन वित्त नहीं प्राप्त कर सकती।

- सीमित कोष - सार्वजानिक जमा की राशि अंशपूंजी व संचय का 25 प्रतिशत से ज्यादा प्राप्त नहीं की जा सकती ।

- नये व्यवसायों के लिए अनुपयुक्त - नई कम्पनियां इन कोषों को प्राप्त करने में कठिनाई अनुभव करती है।

Trade Credit (व्यापारिक साख)

व्यापारिक साख ऐसा साख होती है जिसे माल अथवा सेवाओं को क्रय करने के सम्बन्ध में एक व्यावसायिक फर्म द्वारा दूसरी व्यवसायिक फर्म को उपलब्घ कराया जाता हे। क्रय करने वाली व्यावसायिक फर्म को शीघ्र भुगतान किए बिना माल एवं सेवाएँ प्राप्त हो जाती है।

व्यापारिक साख के गुण :-

- सुविधाजनक - व्यापारिक साख सुविधाजनक एवं एक सततृ स्त्रोत है।

- शीघ्र भुगतान किए बिना क्रय - व्यापारिक साख द्वारा शीघ्र भुगतान किए बिना माल एवं सेवाओं का क्रय किया जा सकता है।

- शीघ्र उपलब्धता - व्यापारिक साख को शीघ्र प्राप्त किया जा सकता हे | इसके लिए विक्रेता की दृष्टि में क्रेता की अच्छी साख हो।

व्यापारिक साख को दोष

- अधिक जोखिम - आसान व्यापारिक साख सुविधा प्राप्त होने पर फर्म बहुत अधिक व्यापार में लग सकती है। इससे फर्म के सामने जोखिम बढ़ जाता है।

- सीमित कोष - व्यापारिक साख के द्वारा कोषों को सीमित मात्रा में ही प्राप्त किया जा सकता है।

- महँगा स्त्रोत - सामान्य रूप से यह वित्त प्राप्त करने का अन्य स्त्रोतों की अपेक्षा मंहगा होता है।

वाणिज्यिक बैंक - वाणिज्यिक बैंक नकद साख अधिविकर्ष, सावधि ऋण, बिलों की कटौती के रूप में ऋण व अग्रिम प्रदान करते हैं। ऋण पर निश्चित दर से ब्याज लिया जाता है।

लाभ-.

- समय पर सहायता - वाणिजियक बैंक उचित समय पर व्यवसाय को वित्तीय सहायता प्रदान करते हैं।

- गोपनीयता - वाणिज्यिक बैंकों से लिए गये ऋण के सम्बन्ध में गोपनीयता को बनाये रखा जाता है।

- आसानी से उपलब्ध - वाणिज्यिक बैंक से कोष की प्राप्ति आसानी से उपलब्ध होती है क्योंकि इसके लिए प्रविवरण की आवश्यकता नहीं होती हैं।

सीमाएं / दोष

- केवल अल्पकालीन एवं मध्यकालीन वित्त - दीर्घ अवधि के लिए वित्त नहीं प्राप्त किये जा सकते|

- सम्पतियों पर भार - ऋण व अग्रिम प्राप्त करने के लिए व्यवसाय की सम्पत्ति की गिरवी रखना पड़ता है।

वित्तीय संस्थाएं - राज्य एवं केन्द्र सरकार ने कम्पनियों को वित्त प्रदान करने के लिए बहुत-सी वित्तीय संस्थाएं स्थापित की हैं। जिन्हें विकास बैंक कहा जाता है। उनमें कुछ हैं आई.एफ.सी.आई., आई.सी.आई.सी.आई., आई.डी.बी.आई., एल.आई.सी. तथा यू.टी. आई. आदि।

लाभ

- दीर्घकालीन वित्त - वित्तीय संस्थाएं दीर्घकालीन वित्त प्रदान करती है जो कि वाणिज्यिक बैंकों द्वारा नहीं दिये जाते।

- प्रबन्धकीय सलाह - ये संस्थाएं वित्तीय, प्रबन्धकीय तथा तकनीकी सलाह भी व्यवसायों को प्रदान करती हैं।

- आसान किश्तें - ऋण का भुगतान आसान किश्तों में किया जा सकता है जो व्यवसाय पर भार नहीं होता।

सीमाएं-दोष

- अधिक समय लगना - ऋण देने की प्रक्रिया में अधिक समय लगता है क्योंकि वे कठोर मापदंड अपनाते हैं।

- प्रतिबन्ध - वित्तीय संस्थाएं कम्पनी के संचालक मंडल पर कुछ प्रतिबन्ध भी लगाती हैं।

व्यावसायिक वित्त को अन्तर्राष्ट्रीय स्रोतः

- वाणिज्यिक बैंक - वाणिज्यिक बैंक पूरे विश्व में विदेशी मुद्रा के रूप में वित प्रदान करने का कार्य करते हैं। भारत में स्टेन्ड्र्ड चार्टर बैंक विदेशी वित्त प्रदान करने की महत्वपूर्ण संस्था है।

- अन्तरर्राष्ट्रीय एजेन्सियाँ एवं विकास बैंक - अन्तर्राष्ट्रीय स्तर पर बहुत-सी एजेन्सियाँ व विकास बैंक जैसे आई.एफ.सी. ए.डी.बी. दीर्घकालीन ऋण प्रदान करने का कार्य करती है।

- अन्तर्राष्ट्रीय पूजी बाजार

- ग्लोबल डिपाजिटरी रसीद (जी.डी.आर.)

जब एक कम्पनी स्थानीय मुद्रा वाले शेयर अन्तर्राष्ट्रीय बैंक को देती है जो अन्तर्राष्ट्रीय बैंक द्वारा जारी रसीद जी.डी. आर. या ग्लोबल डिपाजिटरी रसीद कहलाती है। यह रसीद यू एस. डॉलर में अंकित होती है।

जी.डी. आर. की विशेषताएं -- यह रसीद अमेरीका के अलावा किसी भी विदेशी बाजार में सूचीबद्ध हो सकती है।

- यह विनिमय साध्य विश्लेख है

- इनके धार इसे कभी भी शेयरों में बदलवा सकता है।

- इसका धारक लाभांश प्राप्त कर सकता है।

- धारक को वोट देने का अधिकार नहीं होता।

- भारतीय कम्पनी रिलाइन्स, विप्रो, आई.सी.आई.सी.आई, ने जी.डी.आर. जारी किये हैं।

- अमेरीका जमा रसीद (ए.डी.आर.)

यदि कोई कम्पनी अमेरीका में जमा रसीद जारी करती है तो उसे अमेरिकन जमा रसीद (ए.डी.आर) कहते है।

विशेषताएं- यह केवल अमेरिकन नागरिकों को जारी की जा सकती है।

- यह केवल अमेरिकन शेयर बाजार में सूचीबद्ध हो सकती है।

- भारतीय कम्पनी इन्फोसिम तथा रिलाइन्स ने ए.डी. आर. जारी किये हैं।

ए.डी. आर. और जी.डी. आर. में अन्तर :-

| क्रम | आधार | ए.डी.आर. | जी.डी.आर. |

| 1. | सूचीबद्ध | केवल अमेरिकल शेयर बाजार में सूचिबद्ध है | | विश्व के किसी भी शेयर बाजार में सूचिबद्ध कराई जा सकती है | |

| 2. | तरलता | अधिक तरल होती है | | कम तरल होती है | |

| 3. | अंशधार | केवल अमेरिकन नागरिक हो सकते हैं | | किसी भी देश का नागरिक हो सकता है | |

विदेशी मुद्रा परिवर्तनीय ब्रॉण्ड - ये ब्राण्ड विदेशी मुद्रा में जारी किये जाते हैं। इस पर निर्धारित दर से ब्याज दिया जाता है। ये विदेशी बाजारों में सूचीबद्ध होते हैं। ये ऋणपत्रों से मिलते-जुलते होते है।

भारतीय डिपौजिटरी रिसिप्ट - (Indian Depository Receipts-IDR):-IDRs, GDRs और ADRs के समान ही है केवल इस बात को छोड़कर कि इन्हें जारी करने वाली कम्पनी विदेशी होती है। जो भारतीय बाजार से धन एकत्रित करती है। DRs को रूपये में प्रदर्शित किया जाता है। इन्हें किसी भी भारतीय स्टॉक एक्सचेंज पर

सूचीबद्ध कराया जा सकता है।

IDRs जारी करने की प्रक्रिया

- IDR जारी करने वाली कम्पनी सर्वप्रथम अपने अंशों को OCB को सुपुर्द करती है। इसके लिए Custodian Bank को Finance Ministry से अनुमति लेनी होती है।

- OCB अंशों को IDRs के रूप में जारी करने के लिए किसी ID से प्रार्थना करता है।

- ID द्वारा विदेशी मुद्रा में प्रदर्शित अंशों को IDR में परिवर्तित किया जाता हैं जो कि भारतीय रूपये में होते हैं

- अंत में ID इन्हें इच्छुक निवेशकों को जारी करता है।

IDRs की विशेषताएं

- IDR किसी विदेशी कम्पनी द्वारा जारी किये जाते हैं।

- IDRs को किसी भारतीय स्टाक एक्सचेंज पर सूचीबद्ध किया जा सकता है।

- एक IDR एक से अधिक अंशों का प्रतिनिधित्व कर सकता है, जैसे एक IDR: 10 अंश |

- IDRs के धारकों को कपनी में वोट डालने का अधिकार नहीं होता है।

- IDRs को भारतीय रूपये में प्रदर्शित किया जा सकता है।

IDRs के लाभ

- यह भारतीय निवेशकों को विदेशी कम्पनियों में विनियोग करने का अवसर उपलब्ध कराता हे |

- यह विदेशी कम्पनियों की पूंजी आवश्यकता को संतुष्ट करता है।

- यह विदेशी कम्पनियों को भारत में सूचीबद्ध होने की सुविधा प्रदान करता है।

- यह उन भारतीय निवेशकों के जोखिम को कम करता है जो अपना धन विदेशें में विनियोग करना चाहते हैं।

अत: कम्पनी जमाएं (Inter Corporate Deposits - ICD) का अभिप्राय एक कंपनी द्वारा दूसरी कम्पनी को दिए जाने वाले असुरक्षित अल्पकालीन वित्त से हैं। ये व्यवहार दलालों के माध्यम से होते हैं। इन जमाओं पर ब्याज की दर बैंक तथा अन्य बाजारों से अधिक होती है। यह कानूनी झंझटों से दूर है।

ICD के प्रकार

- तीन महीने वाली जमाएं - ICD का सर्वाधिक प्रचलित प्रकार है। ये जमाएं कम्पनियों की अल्पकालीन पूंजी कमी की समस्या को दूर करने में प्रयोग की जाती है। इन पर ब्याज की वार्षिक दर 12 प्रतिशत के आस-पास रहती है।

- छ: महीने वाली जमाएं - ये जमाएं मुख्यतः प्रथम श्रेणी के कर्जदारों को उपलब्ध होती हैं। इन पर ब्याज की वार्षिक दर 15 प्रतिशत के आस-पास रहती है।

- मांग जमाएं - इसके अंतर्गत ऋणदाता एक दिन का नोटिस देकर कभी भी अपना धन वापिस ले सकता है। इन पर ब्याज की दर 10 प्रतिशत के आस-पास होती है।

ICD की विशेषताएं

- ये व्यवहार दो कपनियों के मध्य होता है।

- ये जमाएं अल्पकाल के लिए होती है।

- ये जमाएं असुरक्षित होती है।

- ये व्यवहार प्राय: दलालों के माध्यम से होते हैं।

- इन जमाओं का कोई संगठित बाजार नहीं है।

- इन व्यवहारों के लिए कोई कानूनी औपचारिकताएं नहीं होती।

- ये जमाएं ऋणदाताओं के लिए अधिक जोखिम वाली नहीं होती।