अंतर्राष्ट्रीय व्यापार-पुनरावृति नोट्स

CBSE कक्षा 11 व्यवसाय अध्ययन

पाठ-10 अंतर्राष्टीय व्यापार

पुनरावृति नोट्स

जब किसी देश द्वारा अपनी भौगालिक सीमाओं से बाहर विनिर्माण एवं व्यापार किया जाता है तो उसे अंतर्राष्ट्रीय व्यापार कहते हैं। संप्रेषण, तकनीक, आधारगत ढांचा आदि में विकास के कारण यह सम्भव हो पाया है। नये-नये संप्रेषण के माध्यम एवं परिवहन के तीव्र एवं अधिक सक्षम साधनों के विकास के कारण आज विभिन्न देश

एक-दुसरे के नजदीक आ गए हैं जिसके कारण उनके बीच व्यापार सम्भव हो पाया है, अन्तर्राष्ट्रीय व्यापार के मुख्य कारण निम्नलिखित हैं:

- प्राकृतिक संसाधनों का असमान वितरण तथा उत्पादकता में अंतर के कारण एक देश अपनी आवश्यकता की सभी वस्तुओं का उत्पादन करने में सक्षम नहीं हो पाता।

- विभिन्न सामाजिक, आर्थिक भौगोलिक एवं राजनीतिक कारणों से विभिन्न राष्ट्रों में श्रम की उत्पादकता तथा उत्पादन लागत में भिन्नता पाई जाती है।

- उत्पादन के विभिन्न साधन जैसे श्रम, पूंजी एवं कच्चा माल आदि संसाधनों की उपलब्धता अलग-अलग देशों में अलग-अलग होती है।

अन्तरांगाष्ट्रीय व्यवसाय का क्षेत्र

अन्तर्राष्ट्रीय व्यापार

अंतर्राष्ट्रीय व्यवसाय के अन्तर्गत निम्नलिखित प्रमुख व्यावसायिक क्रियाएं आती हैं:

- वस्तुओं का आयात एवं निर्यात : वस्तुओं से अभिप्राय उन मूर्त वस्तुओं से है जिन्हें देखा एवं स्पर्श किया जो सकता है। वस्तुओं के निर्यात का अर्थ है मूर्त वस्तुओं को दूसरे देशों को भेजना।

मूर्त वस्तुओं के उदाहरण - मशीनरी, इलेक्ट्रोनिक वस्तुएँ, धातुएँ एवं रसायन अादि । - सेवाओं का आयात एवं निर्यातः सेवाओं से अभिप्राय उन अमूतं वस्तुओं से जिन्हें देखा एवं स्पर्ष नहीं किया जा सकता। जैसे पर्यटन एवं मात्रा मनोरंजन, संप्रेषण आदि। अंतर्राष्ट्रीय स्तर पर अनेक सेवाओं का व्यापार होता है।

अमूर्त वस्तुओं के उदाहरण - भ्रमण एवं देशाटन, परिवहन संचार, मेडिकल, विज्ञान अादि | - अंतर्राष्ट्रीय व्यापार में प्रवेश का एक और मार्ग लाइसेंस एवं फ्रेंचाइजी है। किसी दूसरे देश में वहीं के व्यवसायी को कुछ फीस के बदले अपने ट्रेडमार्क, पेटेंट या कॉपी-राइट के अंतर्गत वस्तुओं के उत्पादन एवं विक्रय की अनुमति देना लाइसेंसिंग कहलाती है। फ्रेंचाइजी भी लाइसेंस प्रणाली के समान है परन्तु यह सेवाओं के संदर्भ में प्रयुक्त होती है।

- विदेशों में निवेश करना अंतर्राष्ट्रीय व्यवसाय का एक और महत्वपूर्ण प्रकार है। विदेशी निवेश दो प्रकार का हो सकता है। प्रत्यक्ष एवं पेटिका निवेश। प्रत्यक्ष निवेश में निवेश को विदेशी कम्पनी में नियंत्रण का अधिकार होता है। इसके अन्तर्गत किसी देश में वस्तु तथा सेवाओं के उत्पादन एवं विपणन के लिए वहां संयंत्र एवं मशीनों आदि परिसंपत्तियों में किए गए निवेश को शामिल किया जाता है जबकि पेटिका निवेश एक कम्पनी का दूसरी कम्पनी में उसके शेयर खरीद या फिर ऋण के रूप में निवेश होता है। इसके अन्तर्गत निवेशक उत्पादन एवं विपणन क्रियाओं में लिप्त नहीं होता है।

अन्तरांगाष्ट्रीय व्यापार क लाभ

अंतर्राष्ट्रीय व्यापार एक देश तथा व्यावसायिक फर्मों दोनों के लिए महत्वपूर्ण होता है। इसके अनेक लाभ मिलते हैं।

राष्ट्रों को लाभ

- इसके द्वारा एक देश विदेशी मुद्रा अर्जित करता है जिसका प्रयोग वह विदेशों से विभिन्न वस्तुओं का आयात करने के लिए कर सकता है।

- इसके कारण एक देश उन वस्तुओं के उत्पादन में विशेषताएं/विशिष्टता प्राप्त कर लेता है जिन्हें वह कुशलता पूर्वक एवं मितव्ययी तरीके से उत्पादित कर सकता है।

- इसके कारण एक देश की विकास की संभावनाओं एवं रोजगार के अवसरों में वृद्धि होती है।

- इसके कारण ही एक देश के नागरिक अन्य देशों में उत्पादित वस्तु एवं सेवाओं का उपभोग कर पाते हैं जिनके द्वारा उनके जीवन स्तर में वृद्धि भी होती है।

फार्मों को लाम

- अन्तर्राष्ट्रीय व्यवसाय के कारण फर्मे उन देशों में अपनी वस्तुओं को बेचकर अधिक लाभ कमा सकती है जहां उन्हें अधिक कीमतों पर बेचा जा सकता है।

- इसके कारण फर्मे अपनी अतिरिक्त उत्पादन क्षमता का प्रयोग करके उत्पादन लागत में कमी तथा प्रति इकाई लाभ में वृद्धि कर सकती है।

- अंतर्राष्ट्रीय व्यवसाय के कारण फर्मों की विकास की संभावनाएं बढ़ जाती है।

- यह आंतरिक बाजार में उत्पन्न घोर प्रतियोगिता से बचाव का एक मार्ग भी है। घोर प्रतियोगिता की स्थिति में अंतर्राष्ट्रीय व्यवसाय के द्वारा फर्मे पर्याप्त विकास प्राप्त कर सकती है।

- इसके कारण फर्मे अधिक प्रतियोगी तथा विविधतापूर्ण हो जाती है अतः उनके व्यावसायिक दृष्टिकोण में बदलाव आता है।

घरेलू व्यवसाय तथा अन्तरांगाष्ट्रीय व्यवसाय में अंतर

| क्रम स. | आधार | घरेलू | अंतर्राष्टीय व्यवसाय |

| 1. | क्रेता तथा विक्रता की राष्ट्रीयता | क्रेता व विक्रेता दोनों एक ही देश के होते हैं | क्रेता तथा विक्रेता भिन्न-भिन्न देशों के होते हैं |

| 2. | उत्पादन के साधनों की गतिशीलता | इसके अंतर्गत उत्पादन के साधन अधिक गतिशील होतें हैं | | इसके अंतर्गत उत्पादन के साधन कम गतिशील होते हैं | |

| 3. | परिवहन के साधन | सुविधा के अनुसार परिवहन का चयन जैसे-रेल, सड़क, हवाई यात्रा | माल देश की भौगोलिक सीमाओं से बाहर केवल समुद्री या हवाई माध्यम से भेजा जाता है | |

| 4. | भुगतान का प्रकार | नकद, चैक या ड्राफ्ट द्वारा भुगतान किया जाता है | | भुगतान साख पत्र, विनिमय बिल या तार अंतरण द्वारा किया जाता है। |

| 5. | परिवहन की लागत | काफी कम लागत | घरेलू व्यावसाय की तुलना में अधिक महंगी क्योंकि लम्बी दूरी की डिलवरी करनी होती है |

| 6. | सरकारी रजिस्ट्रेशन | व्यापार एक बार स्थापित होत्ने के बाद किसी विशेष लाइसेंस की आवश्यकता नहीं है | उद्यम को आयात-निर्यात संगठन में रजिस्टर होना पड़ेगा। इसके अतिरिक्त अंतर्राष्ट्रीय व्यवसाय के लिए आई.ई.सी. सर्टिफिकेट लेना होगा। |

| 7. | बाजार में ग्राहकों के स्वरूप में भिन्नता | अधिक समरूपता पाई जाती है | | इसमें भाषा, रीतिरिवाजों आदि की भिन्नता को कारण होती है। |

| 8. | व्यवसाय में प्रयुक्त मुद्रा | अपने देश की मुद्रा का प्रयोग | एक से अधिक देशों की मुद्रा का प्रयोग |

| 9. | राजनैतिक प्रणालियाँ एवं जोखिम | इसमें केवल एक ही देश की राजनैतिक प्रणाली एवं जोखिमों का सामना करना पड़ता है। | इसमे अलग-अलग देशों की राजनैतिक प्रणाली एवं जोखिमों का सामना करना पड़ता है। |

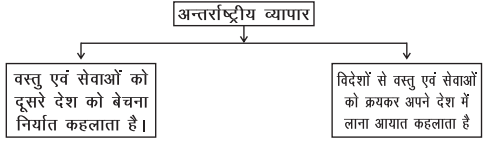

अंतराष्ट्रीय व्यापार में प्रवेश की विधिया

- आयात तथा निर्यात : वस्तु एवं सेवाओं को अपने देश से बेचकर दूसरे देश को भेजना निर्यात कहलाता है जबकि विदेशों से माल का क्रयकर अपने देश में लाना आयात कहलाता है।

उदाहरण: भारत चिकित्सा उपकरण कोरिया से आयात करता है।

कृषि वस्तुओं को नियार्त करता है। - सविदा विनिर्माण : जब एक फर्म विदेश में एक या कुछ स्थानीय फर्मों के साथ वस्तुओं को उनके मार्गदर्शन में बनाने का अनुबंध करती है तो उसे संविदा विनिर्माण कहा जाता है। इसे बाह्य स्रोतीकरण भी कहते हैं। इसके तीन प्रमुख प्रकार होते हैं -

- कुछ घटकों का उत्पादन करना जैसे वाहनों के घटक जिन्हें बाद में बनाने में प्रयोग किया जाता है।

- घटकों का समुच्चय का अंतिम उत्पाद का निर्माण करना जैसे आटोमोबाइल पूर्जे जिनसे स्कूटर बनाया जाता है।

- वस्तु का पूर्ण रूप से उत्पादन करना जैसे सिले सिलाए वस्त्रों का निर्माण |

- लाइसेसिंग एवं फ्रैंचाइजी (मताधिकारी)लाइसेसिंग दो फर्मों के बीच हुआ एक ऐस अनुबंध होता है जिसमें एक फर्म दूसरे देश की किसी फर्म को फीस जिसे रायल्टी कहते हैं, के बदले अपने पेटेंट अधिकार, व्यापारिक रहस्यों या तकनीक दे देता है। जब दो फर्मों के बीच ज्ञान तकनीक एवं पेटेंट अधिकार का पारम्परिक विनिमय होता है तो उसे प्रति अनुज्ञप्ति लाइसेंस कहते हैं। फ्रैंचाइजी लाइसेसिंग के ही समान है परन्तु लाइसेसिंग का प्रयोग वस्तु के लिए होता है जबकि फ्रेंचाइजी सेवाओं के संदर्भ में प्रयोग किया जाता है। पीजाहट एवं वालमाट कुछ अग्रणी फ्रैंचाइजी हैं जो पूरे विश्व में प्रचालन कर रहे हैं।

- संयुक्त उपक्रम

दो या दो से अधिक स्वतंत्र इाकइयों के संयुक्त स्वामित्व में एक फर्म की स्थापना करना संयुक्त उपक्रम कहलाती है। इसे निम्नलिखित तीन प्रकार से बनाया जा सकता है।- विदेशी निवेशक द्वारा स्थापित कम्पनी में हिस्सेदारी का क्रय कर लेना।

- स्थानीय फर्म द्वारा पूर्व स्थापित विदेशी फर्म में हिस्सा प्राप्त कर लेना।

- विदेशी एवं स्थानीय उद्यमी दोनों ही मिलकर एक उद्यम की स्थापना कर लें ।

- सम्पूर्ण स्वामित्व वाली सहायक कम्पनियां

जब किसी विदेशी कम्पनी में जन्म कम्पनी द्वारा 100 प्रतिशत पूंजी निवेश कर पूर्ण नियंत्रण प्राप्त कर लिया जाता है तो उसे सम्पूर्ण स्वामित्व वाली सहायक कम्पनी कहा जाता है। इसकी स्थापना विदेशों के परिचालन प्रारंभ के लिए बिल्कुल ही नई कम्पनी स्थापित करके या दूसरे देश में पहले से ही स्थापित संगठन का अधिग्रहण करके की जा सकत है।

निर्यात प्रक्रिया

- निर्यातक को प्रस्तावित क्रेता से पूछताछ प्राप्त होती है जिसमें वह मूल्य क्वॉलिटी और माल के नियति की अन्य शर्त व नियमों की जानकारी चाहता है। नियतिक उसे निरर्व भेजता है जिसे प्रायप बीजक कहा जाता है।

- यदि क्रेता निर्यात की कीमतों और शर्तों व नियमों से संतुष्ट होता है तो वह माल के लिए आदेश या इंडेट भेजता है।

- आदेश प्राप्त होने पर निर्यातक आयातक की ऋणसाख के बारे में पूछताछ करता है ताकि भुगतान न किए जाने के जोखिम का आंकलन हो सके।

- निर्यातक फर्म का निर्यात लाइसेंस प्राप्त करना पड़ता है जिसकी प्रक्रिया निम्न है :

- प्रधिकृत किसी बैंक में खाता खोलना तथा उसकी खाता संख्या प्राप्त करना |

- प्रमुख निर्देशक विदेशी व्यापार या क्षेत्रीय आयात निर्यात लाइसेसिंग प्राधिकरण से आयात-निर्यात कोड संख्या प्राप्त करना।

- भुगतान प्राप्त न होने के जोखिम के विरूद्ध सुरक्षा हेतु निर्यात ऋण एवं गारंटी निगम के पास पंजीकरण करवाना।

- निर्यात लाइसेंस प्राप्त होने के बाद निर्यातक अपने बैंक के पास उत्पादन करने के लिए पूर्व-लदान वित्त प्राप्त हेतु जाता है।

- पूर्व-लदान वित्त प्राप्त करने के पश्चात् निर्यातक आयातक के आदेशानुसार माल तैयार करता है।

- भारत सरकार यह सुनिश्चित करती है कि केवल अच्छी क्वालिटी के माल का ही नियति हो अत: निर्यातक को नियति के समय अन्य प्रलेखों के साथ पूर्व-लदान निरीक्षण रिपोर्ट भी प्रस्तुत करना आवश्यक है।

- केन्द्रीय उत्पाद शुल्क अधिनियम के अनुसार निर्मित वस्तुओं में प्रयुक्त माल पर उत्पाद शुल्क दिया जाना चाहिए। इसके लिए निर्यातक उस क्षेत्र के उत्पाद शुल्क अधीक्षक की बीजक की एक प्रति के साथ आवेदन भेजता है।

- शुल्कों में रियायतें और अन्य छूटें प्राप्त करने के लिए आयातक, निर्यातक से उदगम प्रमाण पत्र भेजने को कह सकता है।

- निर्यातक जहाजी कंपनी को जहाज पर स्थान प्रदान करने के लिए आवेदन करता है। उसे निर्यात किए जाने वाले माल से संबंधित पूर्ण जानकारी लदान की संभावित तिथि तथा गंतव्य बंदरगाह की जानकारी देनी पड़ती है।

- वस्तुओं की पैकिंग की जाती है और उन पर आवश्यक सूचनाएं जैसे आयातक का नाम एवं पता, सकल और निवल भार, लदान वाले तथा गंतव्य बंदरगाह का नाम आदि चिन्हित कर दिया जाता है।

- वस्तुओं की समुद्री यात्रा के दौरान हानि के जोखिम से सुरक्षा के लिए निर्यातक किसी बीमा कम्पनी से वस्तुओं का बीमा करवाता है।

- माल के लदान से पहले उसकी कस्टम से निकासी करवानी पड़ती है जिसके लिए जहाजी बिल तैयार किया जाता है। निर्यात जहाजी बिल की पांच प्रतियों के साथ निम्न दस्तावेज कस्टम घर पर कस्टम मूल्यांक के पास प्रस्तुत करता है।

- उद्गम प्रमाण पत्र

- वाणिज्यिक बीजक

- निर्यात अनुबंध/आदेश

- साख पत्र

- निरीक्षण प्रमाण आवश्यक हो तो

- समुद्री बीमा पॉलिसी

इन दस्तावेजों को जमा कराने के बाद संबंधित बंदरगाह के न्याय अधीक्षक से माल को ढोने का आदेश प्राप्त किया जाता है। जो बंदरगाह पर तैनात कर्मचारियों के लिए आदेश रूप में होता है कि वे माल को डॉक के भीतर प्रवेश करने दें।

नियत प्रक्रिया

निर्यात प्रक्रिया की कार्यविधि- क्रेता से पूछताछ व निर्ख भेजन

- आदेश भेजना

- आयातक की साख जाँच

- निर्यात लाइसेंस प्राप्त करना

- उत्पादन करने पूर्व-लदान वित्त प्राप्त करना

- आयातक के अनुसार माल तैयार करना

- पूर्ण लदान निरीक्षण रिपोर्ट प्राप्त

- उत्पाद शुल्क/आवकारी निकासी

- उद्गम प्रमाण पत्र प्राप्त करना

- जहाज पर स्थान आरक्षण

- पेकिग

- बीमा

- कस्टम से निकासी

- मेट्स रसीद प्राप्त करना

- भाड़े की गणना व जहाजी बिल्टी

- बीजक

- भुगतान प्राप्त करना

- माल के जहाज पर लदने के बाद जहाज का कप्तान बंदरगाह के अधीक्षक के नाम एक मेट्स रसीद जारी करता है जिसमें पैकेजों का विवरण, लदान की तिथि, चिन्ह, माल की दशा आदि जानकारियां होती हैं।

- निकासी व प्रेषक एजेन्ट मेट्स रसीद कपनी को दे देता है। जिसके आधार पर भाड़े की गणना की जाती है। जहाजी कम्पनी भाड़ा प्राप्त होने पर जहाजी बिल्टी जारी करती है।

- निर्यातक भेजी गई वस्तुओं का बीजक बनाता है। जो माल की मात्रा तथा आयातक द्वारा चुकाई गई राशि की जानकारी देता है। इसे कस्टम अधिकारियों द्वारा सत्यापित किया जाता है।

- माल के लदान के बाद आयातक को उसकी सूचना भेजी जाती है। विभिन्न पॉलिसी आदि निर्यातक द्वारा बैंक के माध्यम से भेजे जाते हैं जिनका प्रयोग माल की कस्टम से अनुमति प्राप्ति के लिए आवश्यकता होती है।

निर्यात प्रक्रिया में प्रयुक्त प्रलेख

- वस्तुओं से संबंधित

- निर्यात बीजक

- उद्गम प्रमाण-पत्र

- निरीक्षण प्रमाण-पत्र

- पैकिग सूची

- लदान से संबंधित

- मेट्स रसीद

- जहाजी बिल

- वायु मार्ग प्रपत्र

- जहाजी बिल्टी

- सामुद्रिक बीमा पॉलिसी

- भुगतान से संबंधित

- साख पत्र

- विनिमय विपत्र

- बैंक भुगतान प्रमाण पत्र

निर्यात लेन-देन में प्रयुक्त होने वाले प्रमुख प्रलेख

- वस्तुओं से संबंधित प्रलेख

- निर्यात बीजक : यह विक्रेता का विक्रय माल बिल होता है जिसमें बेचे गए माल के संबंध में सूचना दी होती है जैसे मात्रा, कुल मूल्य, पैकेजों की संख्या, पैकिग पर चिह्न गन्तव्य बंदरगाह, जहाज का नाम, जहाजी बिल्टी संख्या, सुपुर्दगी संबंधित शर्तें एवं भुगतान आदि।

- निरीक्षण प्रमाण-पत्र : उत्पादों की गुणवत्ता सुनिश्चित करने के लिए सरकार ने कुछ उत्पादों का किसी अधिकृत एजेंसी द्वारा निरीक्षण अनिवार्य कर दिया है। भारतीय निर्यात निरीक्षण परिषद् द्वारा माल का निरीक्षण किया जाता है एवं प्रमाण पत्र जारी किया जाता है कि प्रेषित माल का निर्यात गुणवत्ता नियंत्रण एवं निरीक्षण अधिनियम 1963 के अनुसार है।

- पैकिंग सूची : यह प्रलेख एक विवरण के रूप में होता है जो पेटियों की संख्या व उनमें भरे गए माल का विवरण देता है।

- उद्गम प्रमाण पत्र : इसके द्वारा इस बान का निर्धारण किया जाता है कि माल व उत्पादन किस देश में हुआ है। यह प्रमाणपत्र आयातक को शुल्कों में रियायत जैसे मूव निर्धारित देशों में निर्मित वस्तुओं पर कोटा-पाबंदियों का लागू न होना आदि प्राप्त करने में सहायक होता है।

- लदान से संबंधित प्रलेख

- जहाजी बिल : इस प्रलेख के आधार पर कस्टम द्वारा माल के निर्यात की अनुमति प्रदान की जाती है। इसमें निर्यात किए जा रहे माल का पूर्ण विवरण, जहाज का नाम, निर्यातक का नाम व पता, अंतिम गंतव्य देश का नाम आदि का पूर्ण ब्योरा होता है।

- मेट्स रसीद : यह रसीद जहाजी कप्तान या मेट द्वारा माल के जहाज के लादने के बाद निर्यातक को जारी की जाती है। इसमें जहाज का नाम, पैकेजों का विवरण, चिह, जहाज में लदान के समय माल की स्थिति आदि का विवरण होता है।

- जहाजी बिल्टी : यह प्रलेख जहाजी कम्पनी द्वारा जारी जहाज पर माल प्राप्ति की रसीद है तथा साथ ही गंतव्य बंदरगाह तक उन्हें ले जाने की शपथ भी है। यह बेचान एवं सुपुर्दगी द्वारा स्वतंत्र रूप से हस्तांतरणीय है।

- वायु मार्ग विपत्र : यह एयर लाइन कम्पनी की हवाई जहाज पर माल की ले जाने का वचन देती है। इसे माल पर मालिकाना हक के प्रलेख के रूप में भी जाना जाता है।

- सामुद्रिक बीमा पालिसी: यह एक ऐसा प्रलेख है जिसमें निर्यातक और बीमा कम्पनी के मध्य अनुबन्ध होता है कि एक निर्धारित भुगतान, जिसे प्रिमियम कहा जाता है के बदले बीमाकर्ता कम्पनी बीमित व्यक्ति को समुद्र यात्रा के संकटों में होने वाली हानि की क्षतिपूर्ति करेगा।

- भुगतान संबंधित प्रलेख

- साख पत्र : यह आयातक के बैंक द्वारा दी जाने वाली गारंटी है जिसमें वह निर्यातक के बैंक को एक निश्चित राशि तक के निर्यात बिल के भुगतान की गारंटी देता है।

- विनिमय विपत्र : यह एक लिखित प्रपत्र है जिसमें इसको जारी करने वाला दूसरे पक्ष को एक निश्चित राशि, एक निश्चित व्यक्ति अथवा इसके धारक को भुगतान का आदेश देता है। आयात-निर्यात लेन-देन में यह निर्यातक द्वारा आयातक पर लिखा जाता है।

- बैंक भुगतान प्रमाण-पत्र : यह इस बात को प्रमाणित करता है कि एक निश्चित निर्यात प्रेषण से संबंधित प्रलेखों का प्रमापण कर लिया गया है एवं विनिमय नियंत्रण नियमों के अनुरूप भुगतान प्राप्त कर लिया गया है।

आयात प्रक्रिया

- माल के आयात के दौरान सर्वप्रथम आयातक फर्म उन देशों व फार्मों के संबंध में सूचना एकत्रित करता है जो इस माल का निर्यात करते हैं। ऐसी जानकारी व्यापारिक डायरेक्टरी, व्यापार धधों और अन्य संगठनों से प्राप्त की जा सकती है।

- आयातक को यह जानना आवश्यक होता है कि जिन वस्तुओं का वह आयात करना चाहता है उन पर आयात लाइसेंस लागू कोता है अथवा नहीं। यदि उन वस्तुओं के आयात के लिए लाइसेंस की आवश्यकता है तो आयातक को आयात लाइसेंस प्राप्त करना पड़ेगा।

- आयात लेन-देन से संबंधित आपूर्तिकर्ता विदेश में रहता है अतः उसे भुगतान विदेशी मुद्रा में ही करना होता है। भारत में सभी विदेशी विनिमय करनी पड़ती है। इस स्वीकृति को प्राप्त करने के लिए आयातक को आयात पास आवेदन करना पड़ता है।

- लाइसेंस प्राप्त होने के बाद आयातक वस्तुओं की आपूर्ति हेतु निर्यातक के पास आयात आदेश अथवा इंडैट भेजता है। इस आदेश में माल की कीमत, क्वालिटी, मात्रा, आकार और ग्रेड तथा पैकिंग लदान, भुगतान की विधि आदि से संबंधित जानकारियां होती है।

- जब विदेशी पूर्तिकर्ता और आयातक के मध्य भुगतान की शर्त तय हो जाती हैं तो आयातक अपने बैंक से साखपत्र प्राप्त करता है और उसे विदेशी पूर्तिकर्ता को प्रेषित कर देता है।

- आयातक कोषों के लिए अग्रिम व्यवस्था करता है जिससे बंदरगाह पर माल पहुंचने पर निर्यातक को भुगतान किया जा सके।

- जहाज में माल के लदान कर देने के पश्चात विदेशी आपूर्तिकर्ता आयातक को माल भेजने की सूचना भेजता है। माल प्रेषण सूचना पत्र में बीजक संख्या, जहाजी बिल्टी, वायुमार्ग बिल नम्बर एवं तिथि, जहाज का नाम एवं तिथि, निर्यात बंदरगाह, आदि की सूचना होती है।

- माल रवानगी के बाद विदेशी पूर्तिकता वाणिज्यिक बीजक, जहाजी बिल्टी, बीमा पालिसी, उद्यगम प्रमाणपत्र आदि अपने बैंकर को उन्हें आगे आयातक को सौंपने के लिए दे देता है।

- आयातक के देश में माल पहुंच जाने के बाद वाहन का अभिरक्षक गोदी अथवा हवाई अड्डे पर तैनात देख-रेख अधिकारी को माल के आयातक देश में पहुंच जाने की सूचना देता है। वह उन्हें एक विलेख सोंपता है जिसमें आयातित माल का विस्तृत विवरण दिया होता है।

- भारत के आयातित माल को सीमा शुल्क निकासी से गुजरना होता है। इसके लिए अनेक औपचारिकताओं को पूरा करना पड़ता है। इसके लिए आयातक निकासी एवं लदान वाले एजेंट की नियुक्ति करते हैं।

- सर्वप्रथम आयातक सुपुर्दगी आदेश पत्र प्राप्त करता है जिसे बेचान भी कहते हैं। इसे संबंधित जहाजी कपनी के द्वारा किया जाता है। आयातक को माल को अपने अधिकार में लेने से पहले भाड़ा चुकाना होता है। इसके अलावा आयातक बंदरगाह न्याय शुल्क की रसीद के लिए गोदी व्यय का भी भुगतान करना पड़ता है। इसके लिए आवेदक को आयात हेतु आवेदन की दो प्रतियों को भरकर अवतरण एवं जहाजी शुल्क कार्यालय में जमा करवाना पड़ता है। गोदी व्यय का भुगतान करने के बाद आयातक को रसीद-रूप में आवेदन की एक प्रति वापस दे दी जाती है। इस रसीद को बंदरगाह न्याय शुल्क रसीद कहते हैं।

- अंत में आयातक आयात शुल्क के निर्धारण के लिए प्रवेश बिल फार्म भरता है एक मूल्यांकन कर्ता सभी विलेखों का ध्यान से अध्ययन कर निरीक्षण के लिए आदेश देगा। आयातक मूल्यांकनकर्ता के द्वारा तैयार विलेख को प्राप्त करेगा तथा सीमा शुल्क का भुगतान करेगा। आयातक प्रवेश बिल को गोदी अधीक्षक के समक्ष प्रस्तुत करेगा। आयातित माल का निरीक्षण करके निरीक्षक प्रवेश बिल पर अपना अनुवेदन लिख देगा। आयातक प्रवेश बिल को बंदरगाह अधिकारियों के समक्ष प्रस्तुत करेगा तथा आवश्यक शुल्क लेने के बाद अधिकारी माल की सुपुर्दगी का आदेश दे देगा।

आयात लेन-देनों में प्रयुक्त प्रलेख

- व्यापारिक पूछताछ : आयातक की ओर से निर्यातक को लिखित प्रार्थना देनी होती है जिसमें वह निर्यातक की वस्तुओं के मूल्य एवं विभिन्न शर्तों की सूचना प्रदान करने के लिए कहता है।

- प्रारूप बीजक : वह प्रलेख जिसमें निर्यात के माल के मूल्य, गुणवत्ता श्रेणी, डिजाइन, माप, भार तथा निर्यात की शर्तों का विस्तृत वर्णन होता है प्रारूप बीजक कहलाता है।

- आयात आदेश अथवा इंडैट : यह वह विलेख है जिसमें आयातक, निर्यातक को मांगी गई वस्तुओं की आपूर्ति का आदेश देता है। इसके अन्तर्गत आयात की वस्तुओं, मात्रा एवं गुणवत्ता मूल्य, माल लदान की पद्धति, पैकिंग आदि से सम्बन्धित सूचना दी जाती है।

- साख पत्र : यह आयातक के बैंक द्वारा निर्यातक बैंक को एक निश्चित राशि के निर्यातक बिल के भुगतान की गारंटी है। यह निर्यातक, आयातक को वस्तुओं के निर्यात के बदले में जारी करता है।

- लदान सूचना : इसके द्वारा आयातक को इस बात की सूचना दी जाती है कि माल का लदान हो चूका है। लदान सूचना, बीजक संख्या, जहाजी बिल्टी, जहाज का नाम, निर्यात का बंदरगाह आदि सूचनाएं प्रदान करता है।

- प्रवेश बिल : इसे आयातक माल की प्राप्ति पर भरता है। इसकी तीन प्रतियाँ होती हैं तथा इसे सीमा शुल्क कार्यालय में जमा कराया जाता है। इसमे आयातक का नाम एवं पता, जहाज का नाम, माल की मात्रा एवं मूल्य, निर्यातक का नाम एवं पता, गंतव्य बंदरगाह एवं देय सीमा शुल्क आदि सूचनाएं होती है।

- जहाजी बिल्टी : यह जहाज के नायक द्वारा तैयार एवं हस्ताक्षरयुक्त विलेख होता है जिसमें वह माल के जहाज पर प्राप्ति को स्वीकार करता है। इसमें माल को निर्धारित बंदरगाह तक ले जाने से संबंधित शर्ते दी हुई होती है।

- विनिमय विपत्र : पहले स्पष्ट किया जा चुका है।

विदेशी व्यापार प्रोन्नति प्रोत्साहन एवं संगठनात्मक समर्थन

सरकार द्वारा निर्यात फर्मों की प्रतियोगिता योग्यता बढ़ने के लिए कई योजनाएं व प्रोत्साहन आरंभ किए गए हैं। सरकार द्वारा अंतर्राष्ट्रीय व्यवसाय में संलग्न फर्मों को विपणन में सहायता एवं बुनियादी ढांचागत समर्थन प्रदान करने के लिए संगठन स्थापित किए हैं।

विदेशी व्यापार प्रोन्नति/संवर्धन की विधियाँ

- शुल्क वापसी योजना : निर्यात की गई वस्तुओं पर यदि किसी प्रकार के शुल्क भुगतान का किया जाता है तो उसे निर्यातक को लौटा दिया जाता है देना होता है। इसे शुल्क वापसी कहते हैं।

- ब्रांड योजना के अंतर्गत निर्यात हेतु विनिर्माण : इस योजना के अंतर्गत फर्म वस्तुओं का उत्पादन बिना उत्पादन शुल्क या अन्य शुल्कों के भुगतान के कर सकती है। परन्तु उन्हें एक प्रतिज्ञापत्र देना पड़ता है कि वे वस्तुओं का उत्पादन निर्यात के उद्देश्य से कर रही है।

- विक्रय कर के भुगतान से छूट : निर्यात की जाने वाली वस्तुओं पर बिक्री कर से छूट होती है। लम्बी अवधि तक निर्यात क्रियाओं से अर्जित आय पर आयकर भी नहीं देना होता था परन्तु अब आयकर से छूट केवल 100 प्रतिशत निर्वातोन्मुखी इकाइयों तथा निर्यात प्रवर्तन क्षेत्रों में स्थापित इकाईयों को कुछ चुने हुए वर्षों तक ही मिलती है।

- अग्रिम लाइसेस योजना : इस योजना के अंतर्गत निर्यातक को निर्यात के लिए वस्तुओं के उत्पादन में प्रयोग की जाने वाली घरेलू व आयातित आगतों की शुल्क मुक्त पूर्ति की अनुमति होती है। यह कभी-कभी निर्यात करने वाले नियतिकों को तदर्थ आधार पर प्रदान किया जाता है।

- नियति प्रवर्तन क्षेत्र : यह वह औद्योगिक परिक्षेत्र होते हैं जो राष्ट्रीय सीमा शुल्क क्षेत्र में है अतः क्षेत्र का सृजन करते हैं। यह सामान्यतः समुद्र बंदरगाह अथवा हवाई अड्डे के समीप स्थित होते हैं। इनका उद्देश्य कम लागत पर निर्यात उत्पादन के लिए अंतर्राष्ट्रीय प्रतिस्पर्धात्मक शुल्क रहित वातावरण प्रदान करना है।

उपरोक्त विधियों के अलावा अन्य उपाय जैसे निर्यात वित्त की उपलब्धता, निर्यात संवर्धन, पूंजीगत वस्तुएं योजना आदि का प्रयोग व्यापार संवर्धन के लिए किया जाता है।

संगठन समर्थन

विश्व व्यापार संगठन

इसकी स्थापना 1 जनवरी, 1955 को हुई थी। इसका मुख्यालय जेनेवा, स्विटजरलैण्ड में स्थित है। यह एक स्थायी संगठन है जिसकी स्थापना अंतर्राष्ट्रीय समझौते से हुई है तथा जिसे सदस्य देशों की सरकारों एवं विधान मंडलों ने प्रमाणित किया है। इसके द्वारा व्यापारिक समस्याओं को सुलझाने और बहुआयामी व्यापारिक पराक्रमण हेतु मंच उपलब्ध कराया जाता है। इसके प्रमुख कार्य निम्नलिखित हैं:

विश्व व्यापार संगठन की भूमिका/कार्य

- अंतर्राष्ट्रीय व्यापार की बाधाओं को दूर करना।

- यह सुनिश्चित करना कि सभी सदस्य देश अपने आपसी विवादों को हल करने के लिए अधिनियम द्वारा निर्धारित सभी नियम एवं कानूनों का पालन करें तथा सदस्य देशों के बीच व्यापारिक झगड़ों का निपटारा करना।

- अंतर्राष्ट्रीय व्यापार के लिए सर्वमान्य आचार संहिता बनाना जिसका उद्देश्य व्यापार में टैरिफ और गैर-टैरिफ रूकावटों को कम करने के लिए नियम बनाना।

- अन्य संबंद्ध एजेंसियों से विचार-विमर्श करना जिससे वैश्विक आर्थिक नीति बनाने में अधिक समझ एवं सहयोग का समावेश किया जा सके।

- सदस्य देशों को विदेशी व्यापार, राजकोषीय नीति के प्रबन्ध के लिए आवश्यक तकनीकी सलाह और मार्ग दर्शन देना |

- अति गरीब राष्ट्रों के विकास के लिए विशेष प्रयास करना।

- सदस्य देशों की आर्थिक नीतियों व व्यापार संबंधी नीतियों का पुनरावलोकन करना |

- विश्व व्यापार नीति निर्माण में समन्वय लाने के लिए अन्तर्राष्ट्रीय मुद्रा कोष तथा विश्व बैंक को सहयोग देना |

- व्यापार उदारीकरण के लिए कार्य करना।

अंतर्राष्ट्रीय व्यापार की समस्याएँ

- भाषा भेद : जब एक देश का व्यवसायी दूसरे देश के व्यवसायी से कोई व्यवहार करता है तो उसकी बात समझने और अपनी बात उसे समझाने में बहुत कठिनाई आती है।

- अधिक जोखिम : देशी व्यवसाय की अपेक्षा विदेशी व्यवसाय में बहुत जोखिम रहता है।

- सरकारी नियंत्रण : वस्तुओं के आयात-निर्यात के लिए समय-समय पर लाइसेन्स लेने पड़ते हैं और अनेको सूचनाएं देनी पड़ती है। इसके अतिरिक्त आयात-निर्यात विधियों में भी बहुत जटिलताएं हैं।

- कानून में अंतर : विभिन्न देशों के आयात-निर्यात सम्बन्धी कानून अलग-अलग होते हैं। जिसके कारण व्यवहार करते समय व्यापारियों को भुगतान व अन्य शर्तों के बारे में सन्देह बना रहता है।

- भुगतान संबंधी असुविधा : सभी देशों की मुद्रा भिन्न होने के कारण विदेशी व्यवसाय में माल का भुगतान करने में बहुत कठिनाई आती है।

- विदेशी व्यपारियों के बारे में सूचना का अभाव : दूरस्थ स्थानों पर बैठे व्यापारियों की आर्थिक स्थिति व उनके व्यापारिक व्यवहार की जानकारी प्राप्त करना कठिन है।