व्यवसायिक वित्त-पुनरावृति नोट्स

CBSE कक्षा 12 व्यवसाय अध्ययन

(भाग-2) पाठ-9 व्यावसायिक वित्त

पुनरावृति नोट्स

- परिचय:-

व्यावसायिक गतिविधियों को संचालित करने हेतु जिस धन की आवश्यकता होती है, उसे व्यावसायिक वित्त कहते हैं वित्त की आवश्यकता, व्यवसाय के स्थापन, संचालन, आधुनिकीकरण, विस्तार तथा विविधीकरण के लिए होती है। - वित्तीय प्रबंध का अर्थ:-

वित्तीय प्रबन्ध को व्यवसाय में प्रयोग किये जाने वाले कोषों का नियोजन करने, प्राप्त करने, नियन्त्रण करने एंव प्रशासन करने से सम्बन्धित गतिविधि कहा जा सकता है। इसका उद्देश्य आवश्यकता के समय पर्याप्त कोषों को उपलब्ध कराने का विश्वास दिलाना भी होता है तथा अनावश्यक वित्त से बचाकर रखना होता है। यह धन की लागत का भी काम करता है। - व्यावसायिक वित्त के उद्देश्य:-

प्राथमिक उद्देश्य:-

धन संपदा को अधिकतम करना:- वित्तीय प्रबन्ध का मुख्य उद्देश्य अंशधारियों की धन संपदा को अधिकतम करना है जिसके लिए अनुकूलतम पूँजी संरचना तथा कोषों का उचित प्रयोग आवश्यक है।

उदाहरण:- यदि श्री X, ए बी सी लि० के 100 अंश प्रति अंश 100 रु० की दर से खरीदते हैं, तो उनकी धन संपदा होगी (100 × 100) = 10,000 रु०। कुछ समय बाद अंशो का बाजार मूल्य बढ़ जाता है और 130 रु० प्रति अंश हो जाती है। अब उनकी धन सम्पदा 13,000 रु० (130 × 100) हो जाती है। यदि बाजार मूल्य घटकर 90 रु० प्रति अंश हो जाता है तो उन्हें 1000 रु० का नुकसान होता है। अंश का बाजार मूल्य, तीन वित्त निर्णयों पर निर्भर होता है। अंशधारियो की धन-सम्पदा को इस प्रकार अधिकतम किया जा सकता है:- - अन्य उद्देश्य:-

- तरलता बनाए रखना:- कोषों की उचित एवं नियमित आपूर्ति को उचित लागत पर बनाए रखना है।

- कोषों का उचित उपयोग ताकि उनके उपव्यय से बचा जा सके।

- जोखिम को न्यूनतम करना:- कोषों को व्यवसाय में इस प्रकार लगाया जाना चाहिए जिससे निवेश में जोखिम की संभावना यथासंभव कम से कम होनी चाहिए।

वित्तीय निर्णय वित्त सम्बन्धी निर्णय - वित्तीय नियोजन

- पूँजी ढाँचा

निवेश निर्णय - स्थायी पूँजी निर्णय (पूँजी बजटिंग)

- कार्यशील पूँजी निर्णय

लाभांश निर्णय - लाभांश का बंटवारा

- संचित आय

- वित्त सम्बन्धी निर्णय:- यह निर्णय दो पदों / भागों में लिया जाता है।

प्रथम पद द्वितीय पद वित्तीय नियोजन पूँजी ढाँचा - कुल आवश्यक कोषों का अनुमान लगाना

- वित्त के विभिन्न स्रोतों की पहचान करना

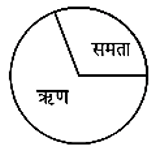

यह निर्णय लेना कि वित्त के किस स्रोत से कितना वित्त लेना है। वित्त के स्रोत

समता - समता अंशपूँजी

- पूर्वाधिकार अंश पूँजी

- संचित आय

ऋण - ऋणपत्र

- ऋण

- प्रथम पद वित्तीय नियोजन:-

व्यवसाय के लिए कोषों की आवश्यकता का अनुमान लगाने तथा कोषों के स्त्रोतों को निर्धारित करने की प्रकिया को वित्तीय नियोजन कहते हैं। इसके द्वारा यह सुनिश्चत किया जाता है की अपने वायदों को पूरा करने तथा योजनाओ के अनुसार कार्य के लिए फर्म के लिए फर्म क पास पर्याप्त कोष उपलब्ध हैं।

वित्तीय नियोजन वित्त के विभिन्न स्रोतों की जानकारी, सही स्रोत का चयन एवं वित्तीय योजनाओं व नीतियों के क्रियान्वयन से सम्बन्धित होता है। वित्तीय नियोजन पहले से ही यह तय करता है कि कितना व्यय किया जाना है व किस पर व्यय किया जाना है।- वित्तीय उद्देश्यों का निर्धारण करना,

- वित्तीय नीतियों व नियमों का निर्माण लगाना,

- वित्त के वैकल्पिक स्रोतों का विकास करना,

- वित्तीय आवश्यकता का पूवार्नुमान लगाना,

- सर्वोत्तम विकल्प का चयन करना,

- वित्तीय योजनाओ एंव नीतियों का क्रियान्वयन करना।

- वित्तीय नियोजन में अल्पकालीन एवं दीर्घकालीन दोनों ही योजनाए शामिल होती है। प्रायः अल्पकालीन वित्तीय नियोजन वाषिर्क बजट के रूप में तथा दीर्घकालीन नियोजन पूँजीगत बजट के रूप में होता है।

- वित्तीय नियोजन का महत्व : -

- सही समय पर कोषों की आवश्यकता अनुसार उपलब्धता को सुनिश्चित करना।

- यह देखना की फर्म अनावश्यक रूप से संसाधनो (कोषों) में वृद्धि न करे।

- वित्तीय नियोजन वित्त कार्य को सही तरीके से करने के लिए नीतियाँ एवं कार्यविधियाँ प्रदान करता है।

- वित्त व्यवस्था की लागत न्यूनतम संभव स्तर पर रखी जाती है और दुर्लभ वित्तीय संसाधनो का विवेकसम्मत उपयोग किया जाता है।

- वित्तीय नियोजन नियन्त्रण का आधार है। प्रबन्ध यह सुनिश्चित करने का प्रयास करता है कि कोषों का उपयोग वित्तीय योजनाओ के अनुरूप हो।

- वित्तीय नियोजन कोषों में अतः प्रवाह और बर्हिगमन के बीच एक संतुलन स्थापित करने का प्रयास करता है तथा वर्षभर पर्याप्त नकदी की उपलब्धता सुनिश्चित की जाती है।

- द्वितीय पद पूँजी ढाँचा:-

यह निर्णय दीर्घकालीन स्त्रोतों से धन प्राप्त करने से सम्बन्धित होते है। दीर्घकालीन कोषों के मुख्य स्त्रोत अंशधारी कोष तथा उधारी निधियाँ है। उधारी निधियों पर कंपनी को पूर्व निश्चित दर से ब्याज निश्चित रूप से देना ही होता है, चाहे कम्पनी को लाभ हुआ हो या न हुआ हो। इनका पुनर्भुगतान भी एक निश्चित समय के उपरांत करना ही पड़ता है। भुगतान क करने की चूक को वित्तीय जोखिम कहा जाता है। जबकि अंशधारिओं के प्रति लाभ या पूँजी के पुनर्भुगतान की कोई वचनबद्धता नहीं होती है एक फर्म वित्त के लिए अंशधारी कोष तथा उधारी निधियों दोनों का मिश्रण प्रयोग करती है।

पूँजी संरचना से अभिप्राय स्वामिगत तथा ग्रहीत निधि / उधार कोषों के अनुकूल मिश्रण से है। एक अनुकूल पूँजी संरचना वह होती है जिसमें ऋण एवं समता का अनुपात ऐसा होता है जिससे कि समता अंशो के मूल्य तथा अंश धारको की धनराशि बढ़ती है।

एक फर्म की सम्मत पूँजी में ऋण के अनुपात को वित्तीय उत्तेलक अथवा पूँजी मिलान कहा जाता है। जब कुल पूँजी में समता अंशपूँजी की भाग कम तथा ऋणों का भाग अधिक होता है तो इसे उच्च मिलान कहा जाता है। जबकि कूल पूँजी में ऋणों का भाग कम होने पर निम्न मिलान कहा जाता है।

वित्तीय उत्तोलक = ऋण / समता - वित्त सम्बन्धी निर्णय / पूँजी संरचना को प्रभावित करने वाले कारक:-

- समता पर व्यापार अवधारणा:- समता पर व्यापर से आशय समता अंशधारियो द्वारा अर्जित लाभ में वृद्धि का होना है। जिसका कारण स्थाई वित्त व्यय जैसे ब्याज की मात्रा को परिरक्षित रखना है। समता पर व्यापार तब होता है जब आयों की दर उस लागत से अधिक होती है जिस पर कोषों को उधार लिया जाता है, जिसके परिणामस्वरूप अंशधारियो को प्रतिअंश उच्च दर से लाभांश प्राप्त होता है। समता अंशो के साथ दीर्घकालीन ऋणपत्रों के विवेकसम्मत मिश्रण से समता अंशो पर प्रतिफल अधिकतम किया जा सकता है जो एक उदहारण द्वारा समझा जा सकता है।

समता पर व्यापार करने के कारण कम्पनी Z की प्रति अंश आय अधिक है, जबकि कुल पूँजी और कुल आय दोनों कम्पनियों की एक जैसी है।कम्पनी X रु. कम्पनी Y रु. कम्पनी Z रु. समता पूँजी (10 रु के मूल्य के अंश) 10,00,000 5,00,000 2,00,000 12% पूर्वाधिकार अंश पूँजी (10 रु के मूल्य के अंश) -- 3,00,000 (10% वाले) ऋणपत्र 5,00,000 5,00,000 कुल निवेश 10,00,000 10,00,000 10,00,000 ब्याज और करो से पर्व आय (EBIT) @25% 2,50,000 2,50,000 2,50,000 ऋणों पर ब्याज -- 50,000 50,000 ब्याज के पश्चात और करो से पूर्व आय 2,50,000 2,00,000 2,00,000 (-) कर @40% 1,00,000 80,000 80,000 समता व पूर्वाधिकार अंशधारियों के लिए उपलब्ध 1,50,000 1,20,000 1,20,000 (-) पूर्वाधिकार अंशो पर लाभांश -- -- 36,000 समता अंशधारियो के लिए उपलब्ध 1,50,000 1,24,000 84,000 समता अंशो की संख्या 1,00,000 50,000 20,000 प्रति अंश आय रु.1.50 रु.2.40 रु.4.20 - रोकड़ प्रवाह स्थिति:- यदि कम्पनी की रोकड़ प्रवाह अच्छी होती है तो वह आसानी से ऋण में माध्यम से कोष प्राप्त कर सकती है। वह ऋणों पर ब्याज का भुगतान एवं मूल वापसी आसानी से कर सकती है।

- ब्याज आवरण अनुपात:- इसके द्वारा यह दर्शाया जाता है कि ब्याज तथा कर काटने से पूर्व लाभ की मात्रा ब्याज से कितने गुना अधिक है। इसके अधिक होने पर कंपनी ऋणों के माध्यम से वित्त प्राप्त कर सकती है।

- निवेश पर आय:- यदि ब्याज की दर से निवेश पर प्राप्त आय की दर अधिक होती है तो ऋणों के माध्यम से कोष प्राप्ति अधिक लाभदायक होगी।

- प्रवर्तन लागतें:- यह वे लागतें होती हैं जो अंशो या ऋणों या ऋणपत्रों को निर्गमित किये जाने पर आती हैं जैसे विज्ञापन व्यय, प्रविवरण की छपाई, अभिगोपन आदि। कोषा के लिए प्रयोग की जाने वाली प्रतिभूतियो का चुनाव करते समय प्रवर्तन लागतों का ध्यान रखना चाहिए।

- नियंत्रण:- यदि वर्तमान अंशधारी कम्पनी पर अपना नियंत्रण रखना चाहते हैं तो ऋणों के माध्यम से कोष प्राप्त किये जा सकते हैं। परन्तु समता अंशो के निर्गमन से व्यवसाय पर प्रबंध का नियंत्रण ढीली हो जाता है।

- कर दर:- त्रण पर ब्याज कर को कम करने वाला व्यय है। कर की ऊँची दरें ऋणों को अपेक्षाक्रत सस्ता करती है।

- लागत:- विभीन्न स्त्रोतों से कोष प्राप्त करने की लागत भिन्न होती है। मितव्ययी स्त्रोत से हे कोष प्राप्त करने चाहिए।

- जोखिम:- विभिन्न स्त्रोतों में संबधित भिन्न होते है। उधार लिए गये कोष में स्वामित्व कोष की अपेक्षा अधिक जोखिम होता है क्योंकी ऋण पर ब्याज देना पड़ता है तथा इसे लौटाना भी पड़ता है।

- वित्त व्यवस्था की अवधि:- स्थायी सम्पत्ति के लिए समता अंशो को जारी करना चाहिए क्योंकि कम्पनी के जीवन काल में इन्हें वापिस नहीं किया जाता तथा दीर्घकालीन व मध्यकालिक आवश्यकताओ के लिए ऋणपत्रों तथा पूर्वाधिकार अंशो को जाना चाहिए।

- विनियोग / निवेश निर्णय:-

- निवेश निर्णय:- इसका संबंध इस बात से होता है की फर्म के कोषों को विभिन्न प्रकार की सम्पत्तियों में कैसे विनियोजित किया जाए। निवेश निर्णयदीर्घकालीन अथवा अल्पकालीन हो सकता है। दीर्घकालीन निवेश निर्णयों को पूँजी बजटिंग निर्णय भी कहा जाता है। इनमे कोषों की बड़ी मात्रा लगती है तथा इन्हें बार-बार परिवर्तित नहीं किया जा सकता है क्योंकि इनका खर्च बहुत अधिक होता है। यह निर्णय फर्म जोखिम पर प्रभाव डालते है। जबकि अल्पकालीन निवेश निर्णयों को कार्यशील पूँजी निर्णय भी कहा जाता है। जो व्यवसाय की दैनिक कार्यवाही को प्रभावित करते हैं। यह निर्णय व्यवसाय की देयता तथा लाभदायकता को भी प्रभावित करते है।

- पूँजी बजटिंग निर्णयों को प्रभावित करने वाले कारक:-

- परियोजना का रोकड़ प्रवाह:- विभिन्न परियोजनाओं के जीवन काल के दौरान उनसे क्रमानुसार प्राप्त होने वाली रोकड़ तथा उन पर किये जाने वाले रोकड़ व्ययों के आधार पर उत्तम परियोजना का चुनाव किया जाना चाहिए है।

उदहारण:- निवेश प्रस्ताव संख्या

प्रस्ताव संख्या 2 में निवेश करना चाहिए। क्योंकि शुद्ध रोकड़ आगमन सबसे अधिक है।प्रस्ताव संख्या 1 प्रस्ताव संख्या 2 प्रस्ताव संख्या 3 निवेश के जीवन में शुद्ध रोकड़ आगमन 50,00,000 7,00,000 2,00,000 निवेश की आयु 10 वर्ष 10 वर्ष 10 वर्ष - आय की दर:- किसी परियोजना की सबसे महत्वपूर्ण कसौटी उससे होने वाली आय तथा उसमे निहित जोखिम होता है। अतः परियोजना का चुनाव करते समय इनका ध्यान आवश्यक होता है।

प्रस्ताव संख्या 2 का चयन करना चाहिए, क्योंकि इसमें प्रतिफल दर सबसे ज्यादा है।निवेश प्रस्ताव संख्या

प्रस्ताव संख्या

1प्रस्ताव संख्या

2प्रस्ताव संख्या

3प्रतिफल की दर निवेश के जीवन काल में

13% 24% 15% - शामिल निवेश कसौटी:- विभिन्न प्रस्तावों का मूल्यांकन बजटिंग तकनीकों के आधार पर किया जाता है। निवेश की राशि, ब्याज की दर, जोखिम, रोकड़ प्रवाह तथा आय की दर आदि की गणना करनी पड़ती है।

यदि मुख्य कसौटी ‘जोखिम’ में तो वह निवेश चुनाव चाहिए, जिससे जोखिम की मात्रा न्यूनतम है।

- परियोजना का रोकड़ प्रवाह:- विभिन्न परियोजनाओं के जीवन काल के दौरान उनसे क्रमानुसार प्राप्त होने वाली रोकड़ तथा उन पर किये जाने वाले रोकड़ व्ययों के आधार पर उत्तम परियोजना का चुनाव किया जाना चाहिए है।

- स्थायी पूँजी:-

स्थायी पूँजी तथा उसे प्रभावित करने वाले कारक:- दीर्घकालीन सम्पत्तियों में किये गये निवेश को स्थायी पूँजी कहा जाता है, जो एक लम्बे समय तक प्रयोग की जाती है। अतः स्थाई सम्पत्तियों को दीर्घकालीन वित्तीय स्रोतों से ही प्राप्त करना चाहिए। स्थायी पूँजी में बड़ी मात्रा में कोष लगाए जाते हैं तथा ऐसे निर्णयों को भारी क्षति उठाये बिना नहीं बदला जा सकता है। स्थिर पूँजी को प्रभावित करने वाले कारक निम्निलिखित है:-- व्यवसाय की प्रकृति:- एक निर्माणी उपक्रम को स्थाई सम्पत्तियों, संयंत्र, मशीनों आदि की अधिक आवश्यकता होती है। जबकि व्यापारिक उपक्रम को स्थाई सम्पत्तियों, संयंत्र, मशीनों आदि की आवश्यकता नहीं होती है। अतः निर्माणी उपक्रम में स्थाई पूँजी की आवश्यकता अधिक होता है।

- संक्रिया का मापदंड:- बड़े स्तर पर कार्य वाले संगठनों को छोटे स्तर पर कार्य करने वाले संगठनों के मुकाबले अधिक स्थाई पूँजी की आवश्यकता होती है। क्योंकि उन्हें बड़ी-बड़ी मशीनों की आवश्यकता होती है। उदाहरण के लिए जन उपयोग प्रतिष्ठानों जैसे रेलवे को स्थायी संपत्तियो में अधिक निवेश की आवश्यकता होती है।

- तकनीक की विकल्प:- पूँजी प्रधान तकनीक का प्रयोग करने वाले संगठनों को श्रम प्रधान तकनीक का प्रयोग करने वाले संगठनों से अधिक स्थाई पूँजी की आवश्यकता पड़ती है, क्योंकि उन्हें बड़ी-बड़ी मशीनें लेनी पड़ती है।

- तकनीकी उत्थान:- जिन उद्योगों में सम्पत्तियाँ शीघ्र ही अप्रचलित हो जाती है उन्हें अन्य संगठनो / उद्योगों के मुकाबले अधिक स्थाई पूँजी की आवश्यकता पड़ती है।

- विकास प्रत्याशा:- ऐसी संस्थाएँ जिनके पास उच्च विकास योजना होती है को अधिक स्थायी पूँजी की आवश्यकता होगी क्योंकि उत्पादन क्षमता को बढ़ाने के लिए नये संयंत्र आदि क्रय करने होते है।

- विविधीकरण:- यदि कोई कम्पनी विविधीकरण प्रकिया को अपनाती हैं तो संयंत्र व मशीनों के लिए उसे अधिक स्थाई पूँजी की आवश्यकता होती है।

- वित्त व्यवस्था विकल्प:- जब एक फर्म, स्थायी संपत्तियों को पट्टे (Lease) पर लेती है तो वह उन्हें पट्टे का किराया देकर इस्तेमाल कर सकती है, ऐसी स्थिति में स्थायी पूँजी की आवश्यकता में कमी आती है।

- सहयोग का स्तर:- यदि कुछ व्यवसाय संगठन आपस में मिलकर एक दूसरे की सुविधाओ की साझेदारी करने में सहमत हो तो स्थायी पूँजी की कम मात्रा में आवश्यकता में कमी आती है।

- कार्यशील पूँजी तथा उसे प्रभावित करने वाले कारक:-

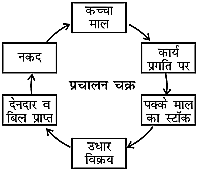

कार्यशील पूँजी वह होती है जिससे माध्यम से दैनिक संचालन क्रियाओं को सुगम रूप में संचालित रखने में व्यवसाय को सहायता प्राप्त होती है। स्थाई संपत्तियो में निवेश के आलावा प्रत्येक व्यावसायिक संगठन को चालू सम्पत्तियों में भी निवेश की आवश्यकता होती है जिन्हें एक वर्ष में रोकड़ या रोकड़ के समतुल्यों में परिवर्तित किया जा सकता हैं ये सम्पत्तियाँ व्यवसाय को तरलता प्रदान करती है। कार्यशील पूँजी दो प्रकार की होती है:- सकल कार्यशील पूँजी तथा शुद्ध कार्यशील पूँजी- सभी चालू सम्पत्तियों में किये गये निवेश को सकल कार्यशील पूँजी कहते है। जबकि चालू दायित्व पर चालू-सम्पत्तियों के अधिक्य को शुद्ध कार्यशील पूँजी कहते है। एक संगठन की कार्यशील आवश्यकताओ को निम्निलिखित कारको द्वारा प्रभावित किया जाता है।

शुद्ध कार्यशील पूँजी = चालू सम्पत्तियाँ – चालू दायित्व - स्थायी पूँजी व कार्यशील पूँजी में अंतर

आधार स्थायी पूँजी कार्यशील पूँजी 1. प्रकृति स्थायी पूँजी की राशि व्यवसाय में फंसी रहती है। कार्यशील पूँजी की राशि व्यवसाय में घूमती रहती है। 2. उद्देश्य स्थायी पूँजी का उपयोग स्थायी सम्पत्तियों को क्रय करने में होता है। कार्यशील पूँजी का उद्देश्य कार्यशील सम्पत्तियों का उपयोग चालू सम्पत्तियों का क्रय करने में किया जाता है। 3. मुख्य स्रोत अंश, ऋण एवं संचित आय स्थिर पूँजी के मुख्य स्रोत है। वाणिज्यिक बैंक, सार्वजनिक जमाएँ कार्यशील पूँजी के मुख्य स्रोत है। 4. अवधि स्थायी पूँजी की आवश्यकता दीर्घकाल के लिए होती है। कार्यशील पूँजी की आवश्यकता अल्पकाल के लिए होती है - कार्यशील पूँजी की आवश्यकता को प्रभावित करने वाले तत्व : -

प्रभावित करने वाले तत्व ज्यादा कार्यशील पूँजी की आवश्यकता कम कार्यशील पूँजी की आवश्यकता व्यसाय की प्रकृति निर्माणी उद्योग, प्रक्रिया होने के कारण। व्यापारिक संस्थाएँ क्योंकि उत्पादन नहीं होता। प्रचालन स्तर उच्च प्रचालन स्तर पर क्योंकि स्कन्ध की मात्रा ज्यादा होती है। लघु प्रचालन स्तर क्योंकि स्कन्ध की मात्रा कम होती है। व्यवसायिक चक्र तेजी के दौर में, क्योंकि उत्पादन ज्यादा होता है। मन्दी के दौर में, क्योंकि उत्पादन कम होता है। - कार्यशील पूँजी की आवयश्कता को प्रभावित करने वाले तत्त्व –

मौसमी कारक मौसमी के चरम स्तर पर मौसमी व्यवसाय में ज्यादा उत्पादन होता है। मौसम समाप्त होने पर क्योंकि माँग कम हो जाती है। उधार विक्रय की सुविधा ग्राहकों को उधार सुविधा दी जाने पर नकद सामान बेचने पर उधार क्रय की सुविधा नकद क्रय करने पर उधार क्रय करने पर मुद्रास्फीति व विस्फीति मुद्रास्फीति के दौरान क्योंकि कच्चे माल की कीमत व मजदूरी पर बढ़ जाती है। मुद्रा विस्फीति के दौरान, क्योंकि कीमत स्तर गिर जाता है। प्रचालन चक्र / कच्चा माल खरीदने से लेकर ग्राहकों से पैसा वसूलने तक का बीच का समय लम्बा प्रचालन चक्र

छोटा प्रचालन चक्र कच्चे माल की उपलब्धता यदि कच्चा माल आर्डर देने व प्राप्त करने में ज्यादा समय लगता है। (लीड टाइम) लीड टाइम कम होने पर वृद्धि के अवसर ज्यादा वृद्धि के अवसर कम वृद्धि के अवसर प्रतियोगिता का स्तर ज्यादा स्कन्ध रखना पड़ता है। स्कन्ध रखना पड़ता है। उत्पादन चक्र लम्बा उत्पादन चक्र छोटा उत्पादन चक्र

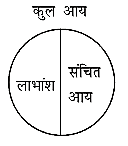

- लाभांश निर्णय:-

लाभ का वह भाग जो अंशधारियों में बांटा जाता है। उसे लाभांश कहते हैं। प्रत्येक कम्पनी को यह निर्णय लेना होता है की लाभ का कितना हिस्सा, लाभांश के रूप में बांटे और कितना संचित आय के रूप में रखे। लाभांश निर्णय लेते समय अंशधारियों की सम्पदा (लाभांश/संचित आय) को अधिकतम करना ध्यान में रखना चाहिए।

- उपार्जन (आय):- जिन कम्पनियों की आय स्थाई तथा अधिक होती है, वे अधिक लाभांश दे सकती है, क्योंकि लाभांश वर्तमान तथा भूतकालीन उर्पाजनों में से दिया जाता है।

- लाभांश की स्थिरता:- प्रायः कम्पनियां स्थायी लाभांश नीति अपनाती है। यदि कोई कम्पनी लगातार लाभांश देती आ रही है तो वह भविष्य में भी लाभांश देगी।

- विकास की संभावना:- यदि निकट भविष्य में कम्पनी के विकास की सम्भावना होती है तो उपार्जन के अधिकांश भाग को वह अपने पास प्रतिधारित राशि के रूप में रख लेती है। अतः कम लाभांश दिया जायेगा।

- रोकड़ प्रवाह स्थिति:- लाभांश के कारण रोकड़ का बहिर्गमन होता है, अतः पर्याप्त रोकड़ की उपलब्ध होने पर ही लाभांश दिया जा सकता है।

- अंशधारियो की प्राथमिकता:- कुछ अंशधारी ऐसे अवश्य होते है जो अपने निवेश से एक नियमित आय की आशा करते है। यदि अंशधारी लाभांश की अपेक्षा रखते है तो कम्पनी लाभांश दे सकती है।

- करारोपण नीति:- कम्पनी द्वारा दिये जाने वाले लाभांश पर उसे कर देना पड़ता है, अतः कर की दर अधिक होने पर कम्पनी लाभांश देती है, जबकि कर की दर कम होने पर कम्पनी अधिक लाभांश दे सकती है।

- स्टॉक मार्किट / पूँजी बाजार प्रतिक्रिया:- लाभांश बढ़ना अंशधारियों के लिए एक अच्छी खबर है। ज्यादा लाभांश होने से अंशो का बाजार मूल्य बढ़ता है और कम लाभांश होने से बाजार मूल्य घटता है।

- कानूनी बाधाएँ:- कम्पनी अधिनियम के प्रावधानों के अंतर्गत लाभ की सम्पूर्ण मात्रा को लाभांश के रूप में बांटा नहीं जा सकता और कई वैधानिक संचयो के लिए प्रावधान करना अनिवार्य हैं इससे लाभांश घोषित करने में कम्पनी की क्षमता सीमित हो जाती है।