व्यावसायिक सेवाएं-पुनरावृति नोट्स

CBSE कक्षा 11 व्यवसाय अध्ययन

पाठ-4 व्यावसायिक सेवाऐं

पुनरावृति नोट्स

उद्योगों को उत्पादन करने के लिए कच्चे माल की आपूर्ति एवं उत्पादित किए गए तैयार माल को वितरित करने की आवश्यकता होती है। व्यापार के लिए भी आवश्यकत हैं कि विभिन्न उत्पादकों से वस्तुओं को एकत्रित करके उन्हें अंतिम उपभोक्ताओं तक वितरित किया जाए। इन सभी क्रियाओं को सुचारू रूप से करने के हैं। इन सब सेवाओं को व्यापार की सहायक क्रियाएं कहा जाता है।

व्यावसायिक सेवाओं का अर्थ - व्यावसायिक सेवाओं का अभिप्राय उन सेवाओं से है जो व्यवसाय को सफलतापूर्वक चलाने में सहायक होती हैं। इनके अभाव में व्यवसाय की कल्पना भी नहीं की जा सकती।

इनके उदाहरण हैं - बैंकिग, बीमा, यातायात, संग्रहण एवं संदेशावाहन व्यावसायिक सेवाओं की प्रकृति - व्यावसायिक सेवाओं की प्रकृति निम्न बिन्दुओं से स्पष्ट होती है।

व्यावसायिक सेवाओं की प्रकृति

- अदृश्यकता या अमूर्तता - सेवाओं को देखा एवं छुआ नहीं जा सकता। केवल इनका लाभ उठाया जा सकता है। उदाहरण- डॉक्टर से इलाज कराना |

- भिन्नता - विभिन्न ग्राहकों की मांगों एवं आशाओं में अन्तर होता है। मोबाइल सेवाएं एवं ब्यूटीपार्लर की सेवाएं ।

- अपृथक्करणीयता - सेवाओं का उत्पादन एवं उपभोग एक साथ होता है। जैसे एटीएम ने बैंक क्लर्क को हटा दिया है परन्तु ग्राहक (पैसा निकालने वाला) आवश्यक होना चाहिए।

- स्कन्ध की हानि - सेवाओं को भावी उपयोग के लिए संग्रह करके नहीं रखा जा सकता न ही समय से पूर्व उपयोग किया जा सकता है। जैसे होटल एवं एयरलाइन्स का मन्दी के दौर में भविष्य में आने वाली तेजी के लिए संग्रह नहीं कर सकते |

- सम्बद्ध या ग्राहक भागीदारी - सेवाओं की सुपुर्दगी प्रक्रिया में ग्राहक की भागीदारी आवश्यक होती है। जैसे कोई ग्राहक अपनी आवश्यकता के अनुसार सेवाओं में सुधार कराने का अवसर प्राप्त कर सकता है।

सेवाओं के प्रकार :-

- सामाजिक सेवाएँ - ऐच्छिक रूप से सामाजिक लक्ष्यों को प्राप्त करने वाली सेवाएं जैसे शैक्षिक सुविधाएँ, एनजीओ द्वारा दी गई सेवाएँ

- व्यक्तिगत सेवाएँ - वे सेवाएँ जिनको भिन्न-भिन्न ग्राहकों द्वारा भिन्न तरीके से प्राप्त किया जाता है जैसे पर्यटन, जलपान गृह।

- व्यवसायिक सेवाएँ - वे सेवाएँ जिन्हें व्यावसायिक संस्थाओं द्वारा अपने कार्यों के संचालन के लिए उपयोग किया जाता है। उदाहरण बैंकिग बीमा, परिवहन भण्डारण एवं बैंकिग संचार सेवाएँ।

बैंक का अर्थ

बैंक से अभिप्राय एक ऐसी संस्था से है जो कि मुद्रा का लेन-देन करती है यह संस्था लोगों के रुपये अपने पास जमा के रूप में स्वीकार करती है और उनका ऋण के रूप में उधार देती है। आजकल मुद्रा लेन-देन के अतिरिक्त बैंक कई और भी कार्य करते हैं जैसे साख-निर्माण, एजेन्सी कार्य, सामान्य सेवायें इत्यादि ।

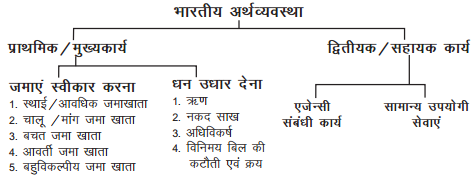

व्यापारिक बैंकों के कार्य

प्राथमिक कार्य

- जमा स्वीकार करना - बैंक का प्रमुख कार्य जनता से जमा को स्वीकार करना है। बैंक विभिन्न प्रकार के ग्राहकों की आवश्यकताओं के अनुकूल निम्नलिखित प्रकार के खाते जैसे निश्चित कालीन जमा खाता, चालू जमा खाता, बचत जमा खाता, आवर्ती जमा खाता और बहुविकल्पी जमा खाता आदि खोलने की सुविधा प्रदान करते हैं।

- ऋण देना - बैंक का दूसरा प्रमुख कार्य लोगों को वित्तीय सहायता प्रदान करना है। बैंक यह कार्य निम्न प्रकार की सेवाओं तैसे ऋण देकर, बैंक अधिविकर्ष द्वारा, नकदी उधार और बिलों की कटौती आदि द्वारा करता है।

सहायक कार्य / द्वितीयक कार्य

बैंक उपरोक्त प्राथमिक कार्यों के अतिरिक्त भी कई सहायक कार्य जैसे-एजेंट के रूप में और सामान्य उपयोगिता के कार्य भी करते हैं।

- एजेन्ट के रूप में कार्य

- बैंक अपने ग्राहक की ओर से चैक, किराया, ब्याज इत्यादि एकत्रित करता है और इसी प्रकार उनकी ओर से करा और बीमा की किश्तों आदि की अदायगी करता है।

- बैंक अपने ग्राहकों के लिए विभिन्न प्रकार की प्रतिभूतियों की जानकारी प्राप्त करके, उनकी ओर से खरीदने, बेचने और उनको सुरक्षित रखने का कार्य भी करता है।

- एक स्थान से दूसरे स्थान पर रुपया भेजना भी बैंकों का एक महत्वपूर्ण कार्य है।

- सामान्य उपयोगिता की सेवाएं - व्यापारिक बैंक अपने ग्राहकों की सुविधा के लिए कुछ अन्य कार्य भी करता हैं।

- बैंक अपने ग्राहकों को लॉकर्ज की सुविधा प्रदान करते हैं।

- बैंक अपने ग्राहकों को यात्रा में जाते समय नकद राशि साथ न ले जाने की सुविधा और सुरक्षा की दृष्टि से यात्री चैक की सुविधा प्रदान करते हैं।

- बैंक अपने ग्राहकों की आर्थिक स्थिति की सूचना देश-विदेश के व्यापारियों को देते हैं तथा देश-विदेश के व्यापारियों की आर्थिक स्थिति की सूचना अपने ग्राहकों को देता है।

- बैंक अपने ग्राहकों की सुविधा के लिए बैंक ड्राफ्ट और भुगतान आदेश जारी करता है।

बैंकों खातों के प्रकार

- निश्चित कालीन जमा खता - मियादी जमा खाता - इस खाते में एक निश्चित अवधि की समाप्ति के बाद खाता धारी इस राशि को अपने खाते से निकाल सकता है। इस खाते में जमा राशि पर बैंक अधिक दर से ब्याज देता है। जमा की अवधि जितनी लम्बी होती है ब्याज की दर भी उतनी ऊंची होती है।

- चालू जमा खाता - यह खाता प्रायः व्यापारी वर्ग के द्वारा खोला जाता है। इस खाते में जमाकर्ता जितनी बार चाहे रुपया जमा करा सकता है और कभी भी आवश्यकतानुसार निकाल सकता है। बैंक इस प्रकार की जमा पर ब्याज नहीं देता अपितु अपनी सेवाओं के लिए सेवा शुल्क वसूल करता है।

- बचत जमा खाता - यह खाता छोटी-छोटी बचतों को प्रोत्साहन देने के लिए होता हैं, केवल थोड़ी-सी राशि से भी इस खाते की खोला जा सकता है। इस खाते पर बैंक ब्याज भी देता है जो कि निश्चिकालीन जमा खाते की तुलना में कम होता है।

- आवर्ती जमा खाता - इस प्रकार के खाते में जमाकर्त्ता एक निश्चित समय तक प्रतिमास एक निश्चित राशि जता करता है। जमाकर्त्ता की जमाराशि ब्याज सहित उन्हें एक निश्चित अवधि के बाद मिल जाती हैं। इस खाते में मिलने वाले ब्याज की दर बचत बैंक खाते पर मिलने वाले ब्याज की दर से अधिक होती है।

- बहुविकल्प जमा खाता - यह खाता बचत खाता एवं मियादी जमा खाते का मिश्रण है। इसके अन्तर्गत खाताधारक के निर्देश के अनुसार उसके बचत खाते में पड़ धनराशि एक निश्चित सीमा के बाद, मियादी जमा में परिवर्तित कर दी जाती है व इसी प्रकार यदि किसी समय उसके बचत खाते में पड़ी राशि उसके द्वारा काटे गए चेक के लिए अपर्याप्त होती है तो शेष राशि मियादी जमा से बचत खाते में हस्तांतरित कर दी जाती है। इस खाते से खाताधारी को दो लाभ होते हैं। 1. उसे ऊँची दर से ब्याज मिलता है । 2. इस में चेक के अनादर होने का जोखिम कम होता है।

अन्य बैंकिग सेवाएँ

- ऋण - इसमें बैंक कर्जदार को एक निश्चित राशि खास समय अवधि के लिए किसी स्थाई सम्पत्ति को क्रय करने के लिए देता है। ऋण की अदायगी प्राय: मासिक, त्रैमासिक या अर्द्धवार्षिक किश्तों में की जाती है।

- बैंक अधिविकर्ष (Bank overdrafts) - इस व्यवस्था के अन्तर्गत बैंक अपने ग्राहकों को चालू खाता में जमा की गई राशि से अधिक राशि निकालने की अनुमति देता है। कोई भी व्यवसायी कोषों की अस्थायी कमी को पूरा करने के लिए इस व्यवस्था को अपना सकता है। ब्याज केवल अधिक निकाली गई राशि पर ही लिया जाता है।

- नकदी उधार - नकदी उधार, ओवर ड्राफ्ट जैसी ही एक व्यवस्था है। इसके अन्तर्गत खाताधारी किसी मूर्त संपत्ति की जमानत पर अपने खात में जमा धनराशि से अधिक एक निश्चित सीमा तक रूपया निकाल सकता है। इसके लिए चालू खाते का होना अनिवार्य नहीं है। इसमें केवल निकलवाई गई राशि पर ही ब्याज देना होता है।

- बिलों की कटौती - वाणिजियक बैंक व्यावसायिक फमों को उनके विनिमय द्वारा ऐसे दस्तावेजों का भुगतान कटौती पर यानी उनके अंकित मूल्य से कम पर किया जाता है।

- बैंक ड्राफ्ट - बैंक ड्राफ्ट एक प्रपत्र है जिसे कोषों के हस्तांतरण के लिए प्रयोग किया जाता है। बैंक ड्राफ्ट, बैंक की एक ब्रांच द्वारा उसी बैंक की अन्य ब्रांच या किसी अन्य बैंक की ब्रांच (यदि दोनों बैंकों में कोई ऐसा अनुबन्ध है) पर लिखा जाता है जिसमें यह आदेश दिया जाता है कि उस व्यक्ति को जिसका नाम ड्राफ्ट पर लिखा गया है अथवा उसके आदेश पर एक निर्दिष्ट धन राशि का भुगतान कर दिया जाए।

- बैंकर्स चैक अथवा भुगतान आदेश - यह बैंक ड्राफ्ट की भांति ही होता है। दूसरे शब्दों में यह एक ऐसा बैंक ड्राफ्ट हैं जिसका भुगतान केवल उसी शहर में किया जाता है।

इलैक्ट्रॉनिक बैंकिग सेवाएँ - बैंक व्यवहारों में कम्प्यूटर व इंटरनेट के प्रयोग करने को इलैक्ट्रॉनिक बैंकिग कहते हैं। इस सेवा के कारण अब ग्राहकों को बैंक से लेन-देन करने के लिए हर समय बैंक जाने की जरूरत नहीं है बल्कि 24 घण्टे कहीं भी बैठे हुए कम्प्यूटर व इंटरनेट की सहायता से बैंक से लेन-देन करना संभव है। मुख्य बैंकिग सेवाएं निम्नलिखित है।

- इलेक्ट्रानिक फंड ट्रांसफर प्रणाली - इस प्रणाली के अन्तर्गत इंटरनेट के माध्यम से रुपया एक खाते से दूसरे खाते में हस्तांतरित किया जाता है। इसका प्रयोग प्रायः संस्थाओं के द्वारा अपने कर्मचारियों के खाते में मजदूरी व वेतन हस्तांतरण के लिए किया जाता है।

- स्वचालित टैलर मशीन - एटीएम एक ऐसी स्वचालित मशीन है जिसमें कार्ड डालने तथा अपनी व्यक्तिगत पहचान संख्या (Personal Identity Number pin) टाईप करने से रूपया निकाला तथा जमा करवाया जा सकता है। यह मशीन -24 घंटे काम करती है।

- डेबिट कार्ड - डेबिट कार्ड बैंक के ग्राहकों को उसकी बैंक में जमा राशि के बदले में जारी किया जाता है। ग्राहक इसके आधार पर माल सेवा के विक्रेता को तुरन्त भुगतान कर सकता है। यदि विक्रेता के पास टर्मिनल सुविधा उपलब्ध हो ।

- क्रोडिट कार्ड - क्रेडिट कार्ड बैंक अपने उन ग्राहकों को जारी करता है जिनकी साख बैंक की नजरों में बहुत अच्छी होती है। यह एक प्रकार में अधिविकर्ष सुविधा होती हैं इस कार्ड की सहायता से कार्ड का धारक उधार माला-सेवा खरीद सकता है तथा इस प्रकार प्रयोग की गई राशि को बैंक के समझौते के अनुसार जमा करवाता रहता है।

- टेलि बैंकिग - इस सुविधा के अंतर्गत बैंक का ग्राहक फोन पर किसी भी समय अपने खाते का शेष व कुछ अंतिम व्यवहारों की जानकारी प्राप्त कर सकता है।

- कोर बैंकिग - इस बैंकिग पद्धति का पूरा नाम कोर बैंकिंग सॉल्यूशन (Core Banking Solution-CBC) है | इस पद्धति में ग्राहक एक विशेष ब्रांच (केवल वह ब्रांच जिसमें CBC सुविधा उपलब्ध हो) में खाता खोल कर पूरे देश में उस बैंक की किसी भी CBC ब्रांच में जाकर व्यवहार (Translation) कर सकता है। CBC ब्रांच ग्राहक के लिए यह अर्थहीन है कि वह किस CBC ब्रांच का ग्राहक है।

- रियल टाइम सेटलमेंट (आरटीजीएस) (तुरंत समग्र निपटाज्ञन प्रणाली) - आरटीजीएस कोषों के हस्तांतरण की प्रक्रिया है, जिसमें एक बैंक खाते में दूसरे बैंक खाते में धन का हस्तांतरण तुरंत हो जाता है। इस प्रणाली के अतंर्गत आरटीजीएस के व्यावसायिक घण्टों में कम्प्यूटर के माध्यम से लेन-देन की प्रक्रियरा लगातार चलती रहती है।

- राष्ट्रीय इलैक्ट्रानिक कोष हस्तातिरण - (National Electronic Funds Transfer) - यह कोष हस्तांतरण का अत्यंत सुरक्षित विश्वसनीय तेज एवं मितव्ययी साधन है। इस योजना के अन्तर्गत दो पक्षों के मध्य कोषों का हस्तांतरण इलेक्ट्रानिक निर्देश के द्वारा होता है। इसमें निश्चित समय अंतराल के पश्चात् समूह में लेन-देनों का निपटारा किया जाता है। अंतर्गत सोमवार से शुक्रवार दिन में 6 बार (सुबह 9.30 बजे 12.00 बजे, दोपहर 1.00 बजे, 3.00 बजे व 4.00 बजे) तथा शनिवार को दिन में 3 बार (9.30 बजे 10.30 बजे व दोपहर 1200 बजे ) कोषों का हस्तातरण किया जाता है।

ई-बैंकिग या इलैकट्रानिक बैंकिग से ग्राहकों को लाभ

- यह ग्राहकों को 24 घंटे एवं 365 दिन बैंकिंग सुविधाएँ उपलब्ध कराने में सहायक हैं।

- यह प्रत्येक व्यवहार का रिकॉर्ड रखने के कारण वित्तीय अनुशासन की भावना के विकास में सहायता करती है।

- यह ग्राहकों को कुछ व्यवहार घर या दफ्तर से या यात्रा करते समय मोबाइल फोन के माध्यम से भी करने की सुविधा प्रदान करती है।

- नकदी लेकर यात्रा करने से बचाकर, यह ग्राहको, को अधिक सुरक्षा उपलब्ध करवाती है।

ई-बैंकिग से बैंकों को लाभ

- केंद्रिकृत डॉटाबेस शाखाओं के कार्यभार को घटाने में सहायक होता है।

- यह बैंकों को प्रतियोगितात्मक लाभ प्रदान करती है।

- यह बैंक को असीमित नेटवर्क उपलब्ध करवाती है।

आरटीजीएस (RTGs) और एनईएफटी (NEFT) में अन्तर

- आटीजीएस में एक बैंक खाते से दूसरे बैंक के खाते में धन का हस्तांतरण तुंरत हो जाता है जबकि एनईएफटी में धन का हस्तांतरण निश्चित समय के अन्तराल समूह में होता है।

- दो लोख से ज्यादा कोषों को हस्तांतरण आटीजीएस द्वारा किया जाता है जबकि दो लाख से कम कोषों को हस्तांतरण एनईएफटी द्वारा किया जाता है।

बीमा

बीमा का अर्थ - बीमा एक प्रकार का अनुबंध है जिसके अन्तर्गत एक पक्षकार (बीमाकर्ता या बीमा कपनी) किसी दूसरे पक्षकार (बीमित) को एक प्रतिफल (बीमा प्रीमियम) के बदले में किसी अप्रत्याशित घटना के फलस्वरूप होने वाली उस हानि क्षति या टूट-फूट की भरपाई के लिए एक तयशुदा राशि देने के लिए सहमत हो जाता है जिसमें बीमित व्यक्ति का वित्तीय हित हो |

- परम् सद्रविश्वास का सिद्धान्त - बीमा अनुबंध बीमाकर्ता तथा बीमित के बीच पारस्परिक विश्वास तथा भरोसे पर निर्भर होते हैं। हर बीमा अनुबंध की यह शर्त है कि दोनों पक्षकार-बीमाकर्ता और बीमित सारी जानकारी एक-दूसरे को दे, जिससे उनके अनुबंध में शामिल होने के निर्णय पर प्रभाव पड़ सकता है।

- बीमा योग्य हित - इसका अर्थ है बीमा अनुबंध को विषय वस्तु में कोई आर्थिक हित होना । बीमा योग्य हित का होना किसी भी बीमा अनुबंध की अनिवार्य पूर्व शर्त है बीमा की गई वस्तु में उसकी स्थिति ऐसी होनी चाहिए कि उस वस्तु के बने रहने से उसे लाभ होगा और नष्ट होने से हानि। व्यापारी का अपने घर, स्टॉक, अपने और अपनी पत्नी तथा बच्चों के जीवन आदि में बीमा योग्य हित होता है।

- क्षतिपूर्ति - क्षतिपूर्ति का सिद्धान्त जीवन बीमा के अतिरिक्त अन्य सभी बीमा अनुबंधों पर लागू होता है। इसका जीवन बीमा पर लागू न होने का कारण यह है कि जीवन बीमा में क्षति का अनुमान नहीं लगाया जा सकता। इन बीमा अनुबंधों का उद्देश्य बीमा कराने वाले को उसकी वास्तविक हानि की क्षतिपूर्ति करना होता है।

अर्थात् ये अनुबंध क्षति से सुरक्षा प्रदान करने वाले होते है। और इनसे किसी प्रकार का लाभ नहीं कमाया जा सकता | - निकटतम कारण - बीमाकर्ता पर हानि का दायित्व तभी आता है जब उस हानि का सबसे नजदीकी कारण वही जोखिम हो जिसका बीमा कराया गया है। यदि हानि किसी अन्य कारण से होती है तो बीमाकर्ता मुआवजा के लिए बाध्य नहीं है। एक से मामलों में बीमाकर्ता का दायित्व निर्धारित करने के लिए निकटतम् कारण पर विचार किया जाना चाहिए।

- अधिकार समर्पण - यह सिद्धांत उन सभी बीमा अनुबंधों पर लागू होता है जो क्षतिपूर्ति के अनुबंध हो। इसके अनुसार जब बीमा कम्पनी किसी क्षति से संबंधित दावे का भुगतान कर देती है तो क्षतिग्रस्त संपत्ति से संबंधित सभी अधिकार बीमा कम्पनी को हस्तातरित हो जाते हैं।

- अंशदान - यदि कोई व्यक्ति अपनी वस्तु का एक से अधिक बीमा कम्पनियों से बीमा करा लेता है तो इसका अभिप्राय यह कदापि नहीं है कि क्षति होने पर सभी कम्पनियाँ हानि को अलग-अलग पूरा करेगी। भुगतान तो सभी कम्पनियों द्वारा किया जाएगा लेकिन एक विशेष अनुपात में होगा और भुगतान की कुल राशि, कुल हानि से अधिक नहीं हो सकती।

- हानि को कम करना - बीमित का यह कर्तव्य है कि बीमा कृत संपत्ति के साथ कोई दुर्घटना हो जाने की स्थिति में हानि की राशि को न्यूनतम रखने के लिए सभी उचित उपाय करें। ऐसा न करने की स्थिति में उसका दावा अस्वीकृत हो सकता है।

- जीवन बीमा

जीवन बीमा की अवधारणा - इसके अन्तर्गत बीमे की राशि का भुगतान पॉलिसी की अवधि समाप्त होने पर अथवा पॉलिसी धारक की मृत्यु होने पर (इसमें से जो भी हपले आता हो) किया जाता है। यदि पॉलिसी धारक पॉलिसी परिपक्व होने तक जीवित रहता है तो बीमे की राशि उसे मिल जाती है परंतु पॉलिसी की अवधि समाप्त होने से पहले यदि उसकी मृत्यु हो जाती है तो बीमे की राशि उसके परिवार को मिल जाती है। बीमा कपनी किसी व्यक्ति के जीवन का बीमा एक प्रीमियम के बदले में करती है जिसका भुगतान एक मुश्त या समय-समय पर किस्तों में किया जा सकता है जैसे वार्षिक त्रैमासिक या मासिक ।

जीवन बीमा पॉलिसियों के प्रकार- सम्पूर्ण जीवन पॉलिसी - इसके अंतर्गत बीमा कृत राशि का भुगतान बीमित की मृत्यु से पहले नहीं किया जाता। इन बीमा पत्रों में प्रीमियम की दर बहुत कम होती है।

- बंदोबस्त जीवन बीमा पॉलिसी - इस पॉलिसी के अंतर्गत बीमाकर्ता बीमित को या उसके द्वारा मनोनीति उत्तराधिकारियों को उसके एक निर्धारित उम्र तक पहुँचने पर या उसकी मृत्यु पर जो भी पहले हो एक उल्लेखित राशि अदा करने का वादा करता है।

- संयुक्त जीवन पॉलिसी - इस पॉलिसी में दो या दो से अधिक जीवनों का बीमा एक साथ होता है पॉलिसी की राशि उनमें से किसी की भी मृत्यु पर उत्तरजीवी अथवा उत्तरजीवियों को देय होती है।

- वार्षिकी - इसके अंतर्गत बीमित के किसी निर्धारित आयु तक पहुँच जाने के बाद राशि मासिक, त्रैमासिक, अर्धवार्षिक या वार्षिक किस्तों में देय होती है। यह पॉलिसी उन लोगों के लिए उपयोगी है जो कुछ अवधि के बाद अपने और अपने आश्रितों के लिए एक नियमित आय प्राप्त करने के इच्छुक हो।

- बाल बंदोबस्ती पॉलिसी - यह पॉलिसी बच्चों की शिक्षा और विवाह खर्च के उद्देश्य से ली जाती है। बच्चे एक निर्धारित आयु तक पहुँच जाने पर बीमाकर्ता एक निश्चित राशि का भुगतान करने को सहमत हो जाता है।

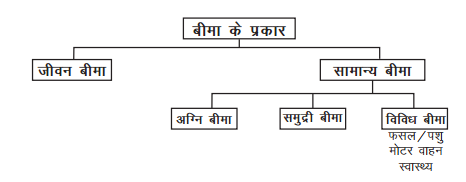

- सामान्य बीमा

- अग्नि बीमा - यह बीमा अग्नि से क्षति के विरूद्ध सुरक्षा प्रदान करता है। यदि बीमित की संपत्ति को अग्नि के कारण क्षति पहुँचती है तो उसे बीमा कम्पनी से क्षतिपूर्ति के रूप में क्षतिग्रस्त संपत्ति का मूल्य प्राप्त हो जाएगा परन्तु यदि संपत्ति को बीमा अवधि में अग्नि से कोई क्षति न हो तो उसे कुछ भी प्राप्त नहीं होगा। ऐसा सेवा के लिए बीमा कम्पनी प्रीमियम लेती है। विशेषताएं- 1. परम नेकनीयती 2. क्षतिपूर्ति का अनुबंध 3. बीमित विषय 4. वस्तु में बीमा योग्य हित का होना 5. निकटतम कारण का सिद्धान्त । यह वर्ष-प्रतिवर्ष का अनुबंध है। वर्ष बीते जाने के बाद जाने के बाद यह प्राय: समाप्त हो जाता है और रियायती दिनों के भीतर प्रीमियम अदा करके इसका नवीनीकरण किया जा सकता है।

- समुद्री बीमा - विदेशी व्यापार में समुद्र परिवहन एक महत्वपूर्ण भूमिका अदा करता है। समुद्री यात्रा के दौरान जहाज एवं उसमें रखे माल को अत्यधिक जोखिम होता है। समुद्री बीमा ऐसे जोखिमों के विरूद्ध कवच प्रदान करता है। बीमा कपनी द्वारा निर्धारित प्रीमियम का भुगतान करके व्यवसायी अपने माल तथा जहाज का मालिक अपने जहाज का बीता करवा सकता है। समुद्री बीमा तीन प्रकार का हो सकता है (1) जहाज का बीमा, (2) माल का बीमा और (3) भाड़े का बीमा |

- अन्य जोखिमो का बीमा/विविध बीमा

स्वास्थ्य बीमा - यह आजकल लोकप्रिय होता जा रहा है। साधारण बीमा कम्पनियां सामान्य जनता के लिए विशेष स्वास्थ्य बीमा पॉलिसियां उपलब्ध कराती हैं जैसे मेडिक्लेम | स्वास्थ्य बीमा पॉलिसी के अंतर्गत बीमा कपनी हर वर्ष थोड़ा-सा प्रीमियम लेती है और बदले में कुछ बीमारियों के उपचार जैसे हृदय के रोग, कैंसर, ट्यूमर आदि के लिए वित्तीय सहायता उपलब्ध करवाती हैं।

संचार

संचार - एक महत्वपूर्ण सेवा है जो व्यावसायिओं, संगठनों तथा ग्राहकों के बीच कड़ी का कार्य करती हैं। यह लोगों को शिक्षित करती है उनके ज्ञान में वृद्धि करती है एवं उनके दृष्टिकोण को विस्तृत करती है। यह लोगों व्यावसायियों एवं वाणिज्यिक क्रियाओं के सफल संचालन में सहायता करती है। संचार एक महत्वपूर्ण सेवा है जो किसी राष्ट्र के तंत्रिका केन्द्र के रूप में कार्य करती है। संचार सेवाओं को इस प्रकार वर्गीकृत कर सकते हैं डाक और दूरसंचार सेवाएं ।

डाक सेवाएं - प्रत्येक व्यावसायी प्रतिदिन बहुत से पत्र, बाजार प्रतिवेदन, पार्सल, मनीऑर्डर आदि बाहर भेजता है और बाहर से भी प्राप्त करता है। यह सभी सेवाएं डाक एवं तारघर द्वारा प्रदान की जाती हैं जो कि देश भर में फैले हुए हैं। डाक विभाग द्वारा निम्नलिखित सेवाएं प्रदान की जाती है।

- वित्तीय सेवाएं - ये आम जनता को डाक बैंकिग सेवाएँ प्रदान करते हैं तथा निम्नलिखित बचत योजनाओं के माध्यम से उनकी बचतों को गतिशील बनाते हैं जैसे कि -पब्लिक प्राविडेंट फंड (पीपीएफ), किसान विकास पत्र (केवीपी), राष्ट्रीय बचत, (एनएससी), आवर्ती जमा योजना (Recurring Deposit Scheme) एवं मनीआॅर्डरमनिआर्दर I

- डाक सेवाएं - डाक विभाग द्वारा प्रदान की जाने वाली प्रमुख सेवाएं निम्नलिखित है :-

- पोस्टल सार्टिफिकेट क अंतर्गत (यूपीसी) - सामान्य रूप से साधारण डाक से पत्रों को भेजने पर डाकघर कोई रसीद नहीं देता है परन्तु यदि पत्र प्रेषक पत्र के भेजे जाने का कोई साक्ष्य प्राप्त करना चाहता है तो वह डाकघर से प्रमाण-पत्र प्राप्त कर सकता है। डाकघर के अधिकारी इसके लिए कुछ चार्ज लगाते हैं तथा पत्र पर यूपीसी की मोहर लगा देते हैं। डाक विभाग द्वारा यह सेवा अब बन्द कर दी गई हैं।

- पंजीकृत डाक (Registered Post) - यह ऐसी डाक सुविधा है जिसके अंतर्गत यह सुनिश्चित होता है कि डाक निश्चित रूप से प्रेषिती के पास पहुँच जायेगी अन्यथा यह प्रेषक के पास वापस आ जायेगी। इस विधि से पत्र भेजने पर डाक द्वारा पत्र प्रेषक को एक रसीद दी जाती है। पंजीकृत डाक के प्रेषक को लिफाफे पर अपना पूरा पता एक कोने में लिखना होता है।

- पार्सल - यह एक डाक सुविधा है जिसके अंतर्गत वस्तुओं को सम्पूर्ण देश में या देश से बाहर भेजा जाता है। इसमें डाक व्यय पार्सल के वजन के अनुसार लगता है।

- स्पीड पोस्ट - ऐसी सुविधा जिसके अतंर्गत डाक प्रेषिती के पास अति शीघ्र पहुँच जाती है उसे स्पीड पोस्ट कहते हैं। इस सुविधा के अंतर्गत पत्र, प्रपत्र एवं पार्सल जल्दी ही सुपुर्द कर दिए जाते हैं। यह सुविधा विशिष्ट डाकघरों में उपलब्ध है।

- कुरिअर सेवाएं - यह सेवा निजी डाकघरों द्वारा प्रदान की जाती है। निजी डाकघर सरकारी डाकघरों के अच्छे विकल्प के रूप में उभर रहे हैं कुरिअर द्वारा पत्र, प्रेलख, पार्सल आदि भेजे जा सकते हैं। निजी काम होने के कारण कुरिअर सेवा में कर्मचारी अधिक जिम्मेदारी से काम करते हैं |

- अन्य सहायक सुविधाएँ

- विभिन्न अवसरों पर ग्रीटिंग्स कार्ड भेजना

- मीडिया संदेश - कम्पनियां अपने ब्रांड उत्पादों का विज्ञापन पोस्टकार्ड, लिफाफों पर कर सकती है।

- ई-बिल डाक - बीएसएनएल तथा भारतीय एयरटेल हेतु बिलों का भुगतान की सुविधा उपलब्ध कराना |

- पासपोर्ट आवेदनों की सुविधा हेतु विदेश मंत्रालय के साथ पासपोर्ट सुविधा देने में मदद करना।

दूरसंचार सेवाएँ

दूरसंचार सेवाएँ - आज के समय में दूरसंचार सेवाओं के बिना व्यापार करना असंभव है। दूरसंचार सेवाएं निम्नलिखित हैं।

- सैल्युलर फोन - यह एक तार रहित चलता फिरता संचार उपकरण है। संदेश चाहे लिखित हो या मौखिक संसार में किसी भी जगह पहुंच सकता है।

- पेजर - यह एक मार्गीय तारहीन संचार उपकरण है जो संदेश को लिखित रूप में प्राप्त एवं रिकार्ड करता है। इसमें संदेश को किसी भी समय किसी भी जगह प्राप्त किया जा सकता है।

- स्थायी लाइन सेवाएँ - इन सेवाओं में वायस एवं नान - वायस मैसेज लम्बी दूरी के ट्रैफिक से लिंक स्थापित करने के लिए डाटा सेवाओं सहित सभी प्रकार की स्थाई साइन सेवाएं शामिल हो जाती है। इनके द्वारा अन्य प्रकार की दूर संचार सेवाओं के साथ भी इन्टर-कनेक्टीविटी दी जाती है।

- केबल सेवाएं - इनका उपयोग ऐसी मीडिया सेवाओं हेतु होता है जो एकमार्गीय मनोरंजन संबंधित सेवाएं होती है।

- अतिलघु एपर्चर टर्मिनल सेवाएं - यह उपग्रह आधारित सेवा होती है। इसका उपयोग नवकरणीय अनुप्रयोगों जैसे टेली-केडिसिन, बाजार दरों, टेलि-मेडिसिन आदि हेतु किया जाता है।

- डाइरेक्ट टू होम सेवाएं - यह भी एक उपग्रह आधारित मीडिया सेवा को एक छोटे डिश एंटीना एवं सैट टॉप बॉक्स की सहायता से टेलीविजन पर देखा जा सकता है।